Sist oppdatert:

En analyse av NRKs bidrag til innholds- og bruksmangfoldet, NRKs samarbeid med andre medieaktører og konkurransemessige virkninger av NRKs nyhets- og aktualitetstilbud på nett

Forord

Medietilsynet legger med dette frem en ny utredning om NRKs bidrag til mediemangfoldet og hvordan NRKs virksomhet virker inn på konkurransesituasjonen i det norske mediemarkedet. Rapporten er utarbeidet på oppdrag fra Kultur- og likestillingsdepartementet, og blir en del av kunnskapsgrunnlaget når departementet skal utarbeide forslag til nye fireårige mediepolitiske styringssignaler. Styringssignalene besluttes av Stortinget, og skal gjelde for perioden 2027–2030.

De fireårige styringssignalene skal gi forutsigbarhet og retning – både for NRK og statens direkte mediestøtteordninger. Nettopp derfor er det avgjørende at styringssignalene bygger på et solid, oppdatert og etterprøvbart faktagrunnlag om hvordan NRKs tilbud faktisk virker i medielandskapet. Utredningen belyser hvordan NRK bidrar til innholds- og bruksmangfold og ivaretar ansvaret for å dekke tematiske og geografiske blindsoner, hvordan NRK samarbeider med andre medieaktører, og hvilke konkurransemessige virkninger NRKs tjenester har for andre redaktørstyrte medier, særlig digitalt. Medietilsynets vurderinger og anbefalinger bygger på et bredt datagrunnlag, inkludert informasjon og datamateriale fra NRK, innspill fra bransjeaktører og interessenter, spørreundersøkelser blant redaktører og publikum, samt flere eksterne analyser.

Oppdraget tar utgangspunkt i at styringssignalene må bygge på empiriske analyser og sammenlignbare data over tid. I en tid preget av presset lønnsomhet i deler av mediebransjen og sterk konkurranse fra globale aktører, er det særlig viktig å ta utgangspunkt i et kunnskapsgrunnlag som belyser både behovet for en sterk allmennkringkaster og hensynet til et samlet, robust mediemangfold.

Nordmenns mediebruk er i økende grad digital. I rapporten belyser Medietilsynet hvordan evnen til å utvikle, distribuere og nå publikum på digitale flater er en forutsetning for at redaktørstyrte medier skal kunne fylle sitt samfunnsoppdrag. Da er det avgjørende at reguleringer og rammevilkår ikke svekker medienes insentiver eller muligheter til å levere journalistikk i de formatene publikum faktisk bruker. Dette gjelder både NRK og kommersielle aktører. Samtidig viser rapporten at NRKs digitale tilstedeværelse er viktig for å nå bredt ut og fungere som en fellesarena i en mer fragmentert offentlighet – noe som er avgjørende for en allmennkringkaster.

Som offentlig finansiert allmennkringkaster skal NRK tilby et bredt, variert og balansert innholdstilbud til hele befolkningen, uavhengig av alder, bosted, bakgrunn og interesser. Dette inkluderer mer enn nyhetsformidling. Rapporten viser hvordan NRKs oppdrag også omfatter å reflektere det kulturelle og språklige mangfoldet i Norge, og å sikre at tilbudet er tilpasset ulike grupper. Både innhold og tilgjengelighet er viktig: NRKs styrkede språkoppdrag, med innhold på samiske språk, nasjonale minoritetsspråk og norsk tegnspråk, og skjerpede krav til tilgjengeliggjøring og universell utforming, bidrar til å tydeliggjøre NRKs rolle og til å sikre at flere grupper kan bruke tilbudet.

I en mediehverdag der mange, særlig blant de unge, henter informasjon og nyheter fra sosiale medier, er det sentralt at flest mulig har tilgang til pålitelige kilder. Redaktørstyrte medier spiller derfor en viktigere rolle enn noen gang. Derfor har også et gratis tilgjengelig nyhetstilbud av høy kvalitet en egenverdi, ikke minst for grupper som har begrenset betalingsvilje for nyheter. I dette perspektivet har NRK som allmennkringkaster et særskilt ansvar for å bidra til at hele befolkningen får tilstrekkelig informasjon til å delta i demokratiske prosesser. På sikt kan dette ha positiv betydning for befolkningens motstandskraft mot desinformasjon, og redusere driverne for polarisering.

Med bakgrunn i det brede datagrunnlaget som ligger til grunn for denne utredningen, har Medietilsynet heller ikke denne gang funnet grunnlag for å anbefale begrensninger i NRKs digitale handlingsrom. Samtidig blir det viktig å også framover følge med på utviklingen i markedet, konkurransesituasjonen og mediemangfoldet, slik ordningen med fireårige styringssignaler legger opp til.

Fredrikstad, 29. april 2026

Mari Velsand

direktør i Medietilsynet

Last ned rapporten i pdf

Last ned vedleggene til utredningen

1 Oppsummering, vurderinger og anbefalinger

Denne utredningen er Medietilsynets svar på et oppdrag fra Kultur- og likestillingsdepartementet om å utarbeide en rapport om hvordan NRK bidrar til mediemangfoldet, og hvilke konkurransemessige virkninger av NRKs tilbud har, med tilhørende vurderinger og anbefalinger. Oppdraget og arbeidet med det er nærmere beskrevet i kapittel 2.

Dette kapittelet oppsummerer hovedfunn i rapporten, med vekt på utviklingstrekk i mediemarkedet generelt og for NRK spesielt, særlig i perioden fra Medietilsynets forrige NRK-utredning i 2021 og frem til og med 2025. På enkelte områder er det begrenset med tilgjengelige tidsserier av data, og i disse tilfellene bygger innsikten på andre avgrensede perioder, i tråd med tilgjengelig informasjons- og tallgrunnlag.

1.1 Hovedpunkter og sentrale utviklingstrekk

1.1.1 Svekket lønnsomhet i mediebransjen

Under pandemien var det stor etterspørsel etter nyheter og annet medieinnhold, noe som bidro til sterke økonomiske resultater i norsk mediebransje i årene 2020–2021. En del medier styrket også redaksjonen etter en periode med nedbemanning. Fra 2022 snudde utviklingen, og i årene etter er lønnsomheten svekket, selv om det er gjort kostnadsreduserende tiltak. Nesten ingen redaktørstyrte medier har etablert en bærekraftig heldigital forretningsmodell, og prognoser fra bransjeorganisasjonene peker på at de kommende årene derfor blir økonomisk krevende.

Det er store variasjoner i størrelsen på redaksjonen i de ulike mediene. NRK er en offentlig finansiert allmennkringkaster med et særskilt oppdrag, som stiller krav til redaksjonell egenproduksjon og et bredt innholdstilbud om og for ulike grupper i samfunnet. Derfor kan ikke NRKs organisering og størrelse sammenlignes direkte med andre redaktørstyrte medier. NRK har redusert antallet årsverk noe i perioden 2020–2024.

Etter tre år uten vekst økte avisenes opplag andre halvår 2025, der alle kategorier gikk frem. Dette støtter opp om den langvarige trenden med relativt høy betalingsvilje for nyheter i Norge og viser at norske redaktørstyrte medier leverer produkter som befolkningen har tillit til og vil ha. Men norske medier møter fortsatt sterk konkurranse fra globale aktører, både om annonseinntekter og om publikums tid og betalingsvilje. Generelt er det tydelige indikasjoner på at overgangen til en digital medieøkonomi og mediebruk fortsatt fører til behov for omstilling og effektivisering. Svekket lønnsomhet bidrar til press på medievirksomhetenes redaksjonelle miljøer, og noen aktører har nedbemannet også i perioden 2022–2025. Tallene som er innhentet til denne rapporten, tyder på at bemanningsreduksjoner så langt i hovedsak har vært gjennomført i ikke-redaksjonelle stillingskategorier.

1.1.2 Økt digitalisering og konsolidering

Digitaliseringen har ført til større konkurranse om brukere og annonsører og bidratt til endrede forretningsmodeller. Digitale brukerinntekter utgjør en stadig viktigere del av medienes samlede inntektsgrunnlag. Kunstig intelligens kan bidra til effektivisering i redaksjonene, men forutsetter investeringer og kompetanse.

Medietilsynets økonomirapporter viser at store nasjonale og regionale aviser samlet sett er bedre posisjonert i en digital driftsøkonomi enn små lokalaviser, særlig dem som står utenfor konsern og i mindre grad kan benytte felles digitale løsninger. En konsekvens av dette er fortsatt konsolidering i mediemarkedet, særlig i lokalradio- og avisbransjen.

1.1.3 Et fortsatt sterkt mediemangfold – NRK bidrar i stor grad til innholds- og bruksmangfold

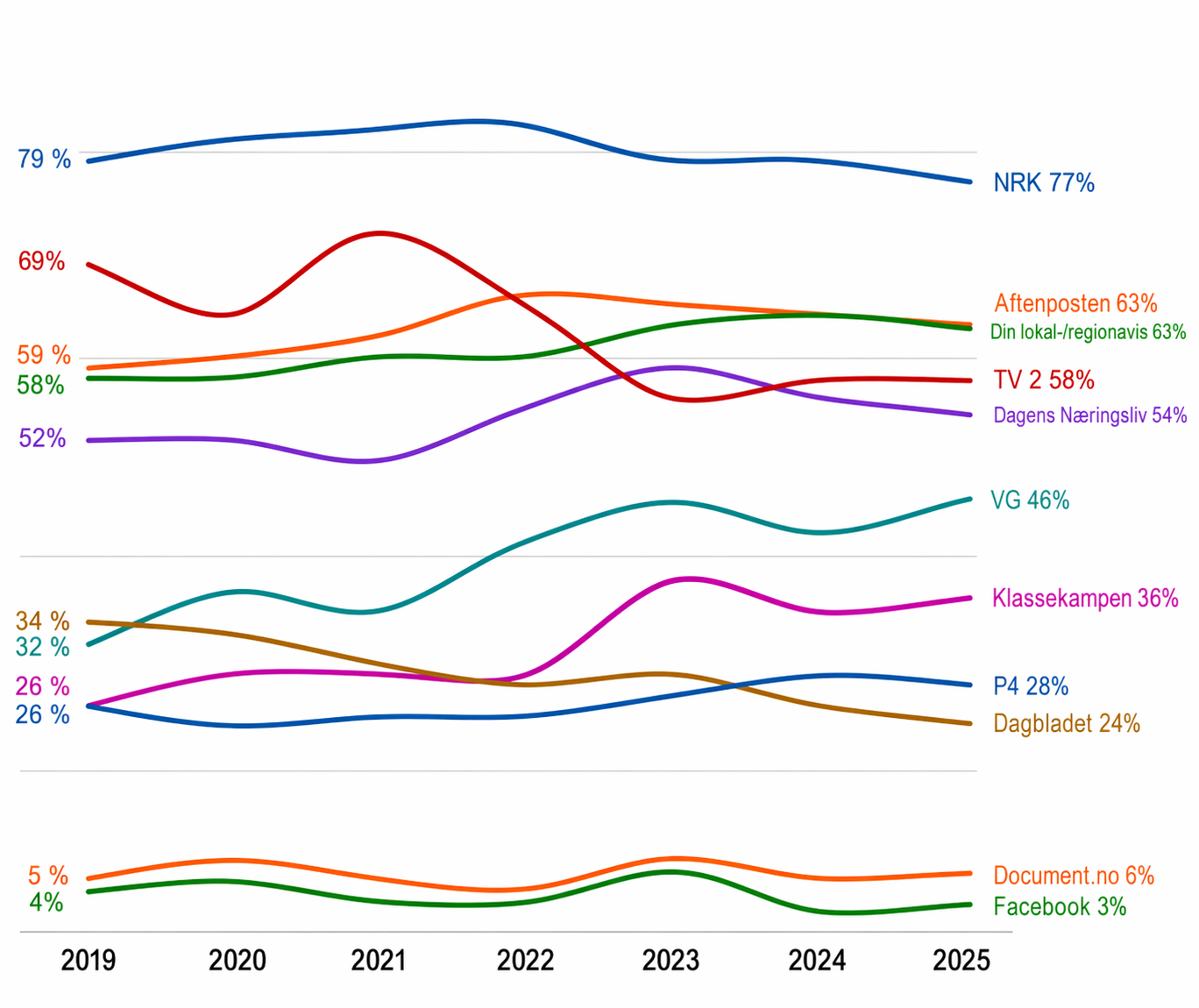

Medietilsynets mediemangfoldsregnskap dokumenterer et stabilt mangfold av redaktørstyrte journalistiske medier i Norge, både nasjonalt og lokalt. Allmennkringkasterne, de kommersielle mediekonsernene og mindre uavhengige aktører bidrar på ulike måter til avsender‑, innholds- og bruksmangfold. Mediemangfoldsregnskapet viser at Norge står i en særstilling når det gjelder høy tillit til, høy bruk av og betalingsvilje for redaksjonelt nyhetsinnhold. Det er ofte positive sammenhenger mellom disse indikatorene.

NRK bidrar til innholdsmangfold i markedet for nyhets- og aktualitetstjenester på nett gjennom bred tematisk dekning, nasjonale og internasjonale nyheter og en tydelig distrikts- og beredskapsprofil gjennom regional og lokal tilstedeværelse. Videre bidrar NRK vesentlig gjennom innhold på nynorsk, styrking av samisk språk, identitet og kultur, oppfølging av språkoppdraget for kvensk, romani og romanes, og tilbud på norsk tegnspråk. Samlet gir dette et bredere innholdstilbud enn kommersielle aktører normalt tilbyr.

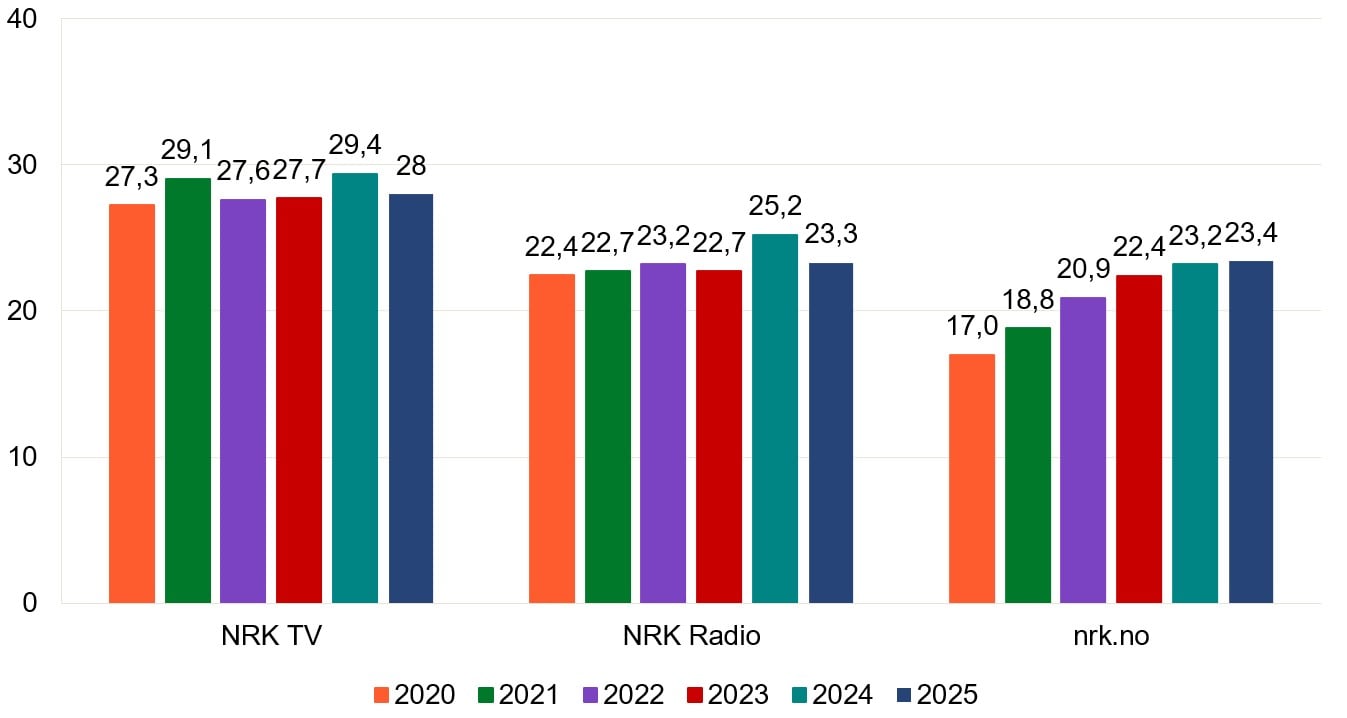

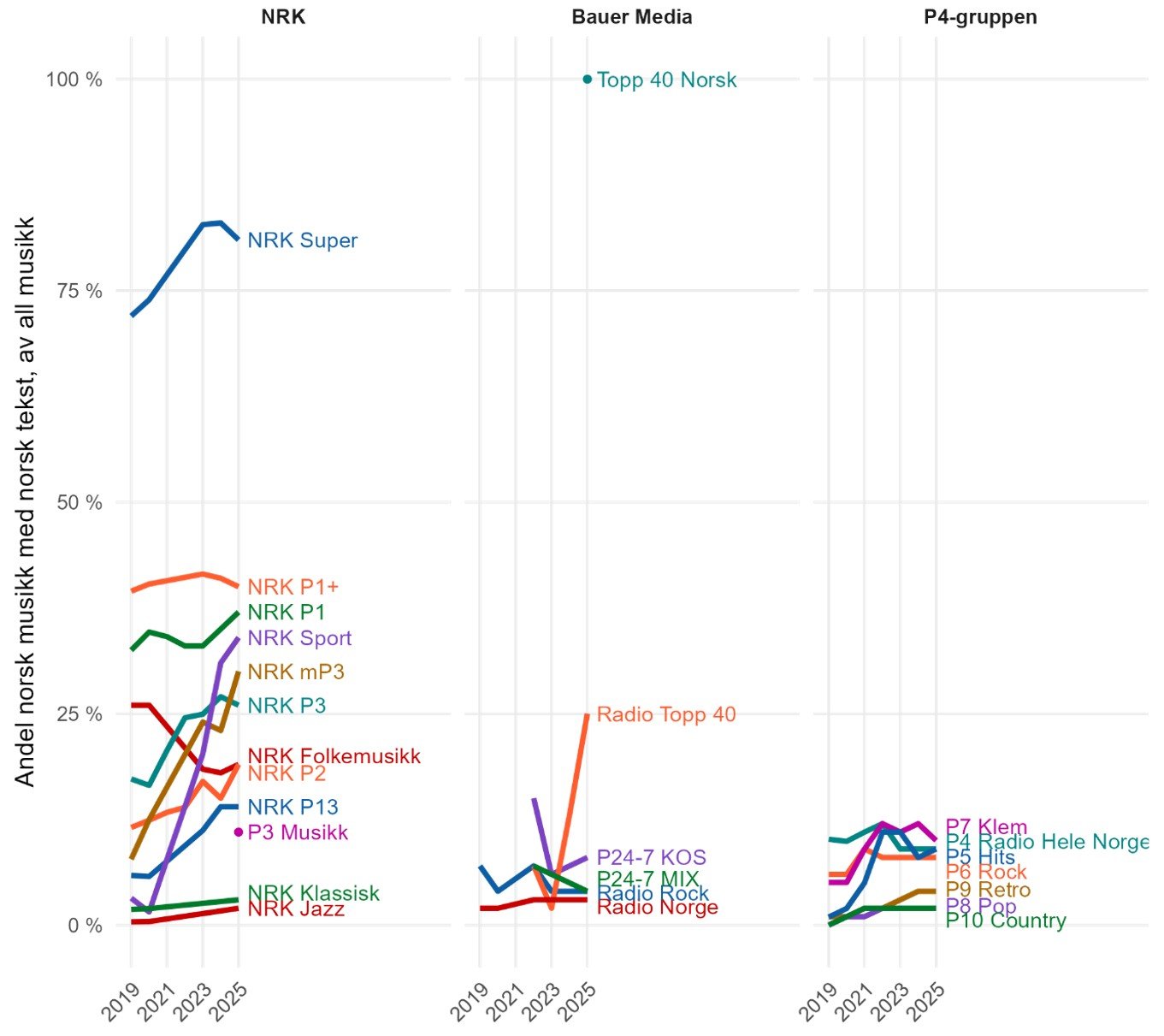

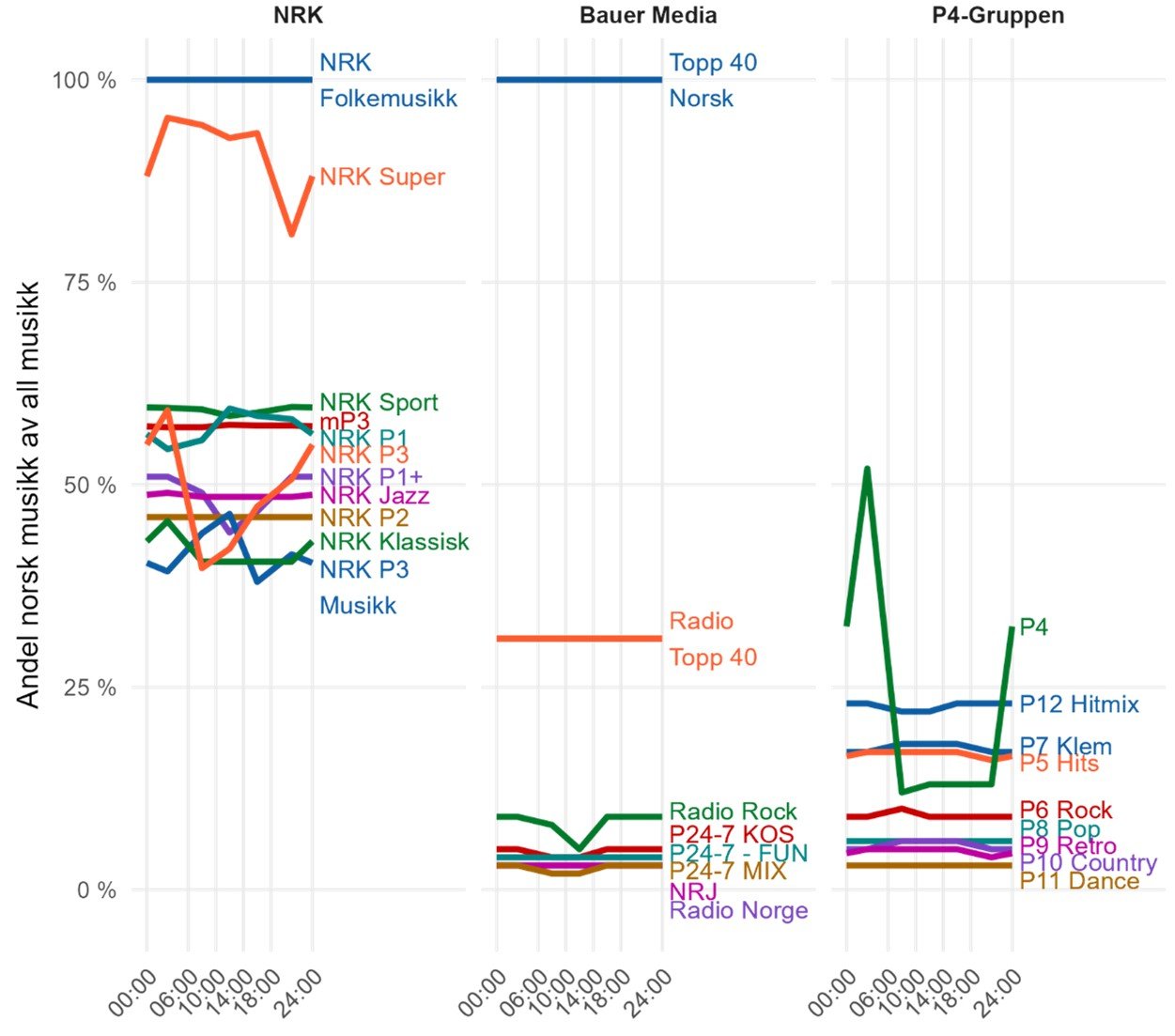

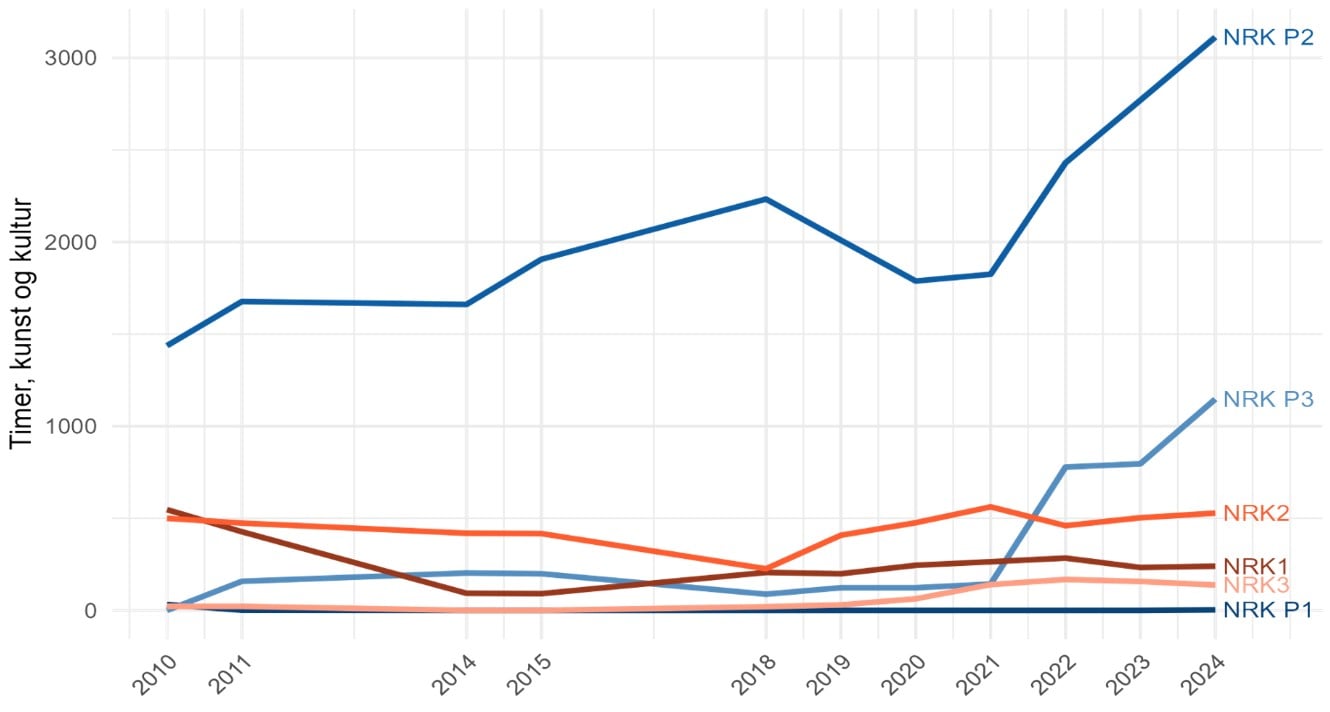

I radio skiller NRK seg fra kommersielle nasjonale aktører gjennom mer redaksjonelt/verbalt innhold i sentrale kanaler og en sterkere norsk musikkprofil. Profilen er ytterligere styrket etter at NRKs brede musikkansvar ble presisert og utvidet i 2022. Siden 2021 har NRK økt antall timer kunst og kultur, særlig i NRK P2, men også i P3. Dette indikerer at NRK har styrket oppfølgingen av sitt kulturoppdrag, også rettet mot yngre målgrupper.

NRKs samfunnsoppdrag er utformet for å legge til rette for at hele befolkningen, på tvers av demografiske, sosiale og kulturelle skillelinjer, skal ha tilgang til et bredt og kvalitativt godt nyhets- og innholdstilbud. NRK er fortsatt en fellesarena for befolkningen gjennom å være en av de mest brukte nyhetskildene på tvers av aldersgrupper, og når bredt ut på ulike plattformer. NRKs rolle som fellesarena følger også av at NRK bidrar med et bredt innholdstilbud som ivaretar brede og smale grupper i befolkningen, gjennom et systematisk arbeid for å sikre en bred representasjon av ulike grupper i virksomheten og god tilrettelegging av tilbudet til personer med ulike funksjonsnedsettelser. NRK ser ut til å ha en komplementær rolle gjennom å utfylle tilbudet fra andre nyhetsmedier.

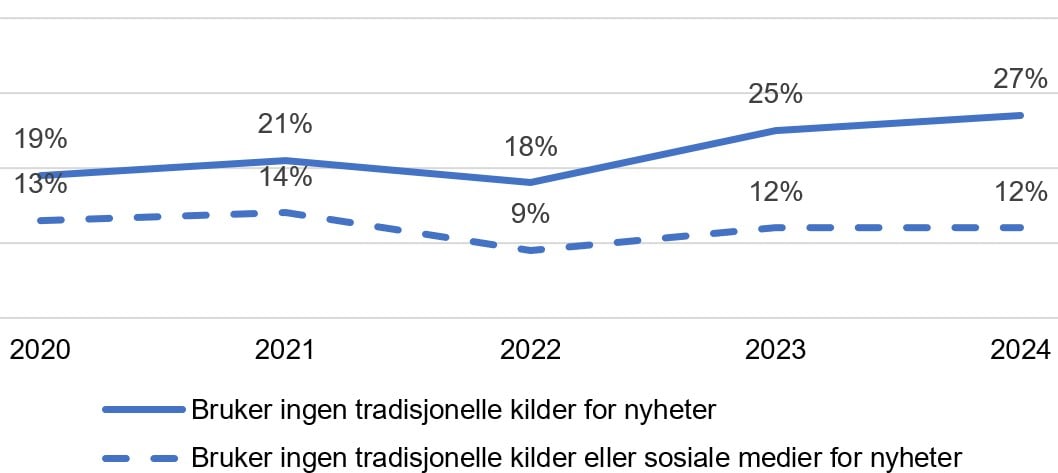

En økende andel unge oppsøker i mindre grad aktivt nyheter fra redaktørstyrte journalistiske medier. Å nå ut til unge brukere med innholdet er derfor en utfordring både for NRK og andre redaktørstyrte medier.

1.1.4 NRK arbeider systematisk for å avdekke tematiske og geografiske blindsoner

NRKs ansvar for å dekke tematiske og geografiske blindsoner forutsetter en avveiing: NRK skal styrke journalistisk dekning i og av områder med svak dekning, uten å opptre som en direkte konkurrent til lokale medier. NRK dokumenterer hvilke kommuner deres journalister har reist til i tilknytning til nettartikler som er publisert, og bruker dette i arbeidet med å finne kilder og saker i kommuner som er lite besøkt av NRK. NRK har også flere ganger kartlagt tematiske blindsoner ved å sammenligne hvor viktig publikum opplever at ulike nyhetsområder er, med hvor godt de mener NRK dekker disse områdene. Kartleggingen gir NRK et grunnlag for å identifisere behov for redaksjonelle tiltak og fange opp endringer i hva som blir oppfattet som journalistiske blindsoner.

Analyser som er gjennomført i forbindelse med rapporten, indikerer ikke at kravet til NRK om å dekke tematiske og geografiske blindsoner har negative konsekvenser for kommersielle medier, heller ikke lokale og regionale tekstbaserte nyhetstjenester.

Folkefattige utkantkommuner og kommuner i storbyområder har fortsatt høyest risiko for å være geografiske blindsoner. Det bekrefter Medietilsynets analyse av hvor det finnes lokale og regionale medier, og av medienes husstandsdekning i norske kommuner.

1.1.5 NRK arbeider systematisk med mangfold, integrering og tilgjengeliggjøring

NRK har i senere år både videreført og etablert rekrutterings- og talentprogrammer. Stipendiatordningen FleRe (for stipendiater med minoritetsbakgrunn), samt talentordninger for samisk, nynorsk og personer med funksjonsnedsettelser, styrker NRKs bidrag til mediemangfoldet sammenlignet med andre aktører.

Kravene til tilgjengeliggjøring og universell utforming er skjerpet flere ganger, blant annet i 2020 og 2025. Regelverket stiller strengere krav til NRK enn til øvrige medieaktører. NRKs språkoppdrag er samtidig styrket siden 2021, med presiserte krav til innhold på norsk tegnspråk og nasjonale minoritetsspråk. Samlet tydeliggjør dette NRKs særskilte rolle og bidrar til større innholds- og bruksmangfold.

1.1.6 Reduserte sponsorinntekter i NRK

Kringkastingsregelverket gir NRK en mer begrenset adgang til å benytte sponsorinntekter enn øvrige norske kringkastere, og i forarbeidene til reglene er det lagt til grunn at NRK skal praktisere sponsing restriktivt.

I perioden 2020–2024 var nivået på sponsorinntekter som ble overført fra NRK Aktivum til NRK, på mellom 12 og 17 millioner kroner. Inntektene fra sponsorater utgjorde om lag 0,2 prosent av NRKs samlede inntekter i 2025, og nivået har vært relativt stabilt fra 2020. I perioden før 2020 utgjorde sponsorinntektene om lag 0,5 prosent av NRKs samlede inntekter. I samråd med Medietilsynet har NRK innført en mer restriktiv praksis for hvilke kultur- og underholdningsprogrammer som er sponsbare. Praksisen har medført en betydelig reduksjon i antall sponsbare programmer i disse kategoriene. Samlet sett tilsier nedgangen i inntekter fra sponsing i NRK og en mer restriktiv praksis at den samlede markedseffekten overfor kommersielle aktører i reklame- og sponsormarkedet trolig er redusert.

1.1.7 Samarbeid og dialog mellom NRK og andre redaktørstyrte medier er styrket

NRK dokumenterer ulike former for samarbeid med andre redaktørstyrte medier, og samlet fremstår samarbeidet som styrket siden 2021. NRKs redegjørelse i forbindelse med denne rapporten og til det årlige allmennkringkastingstilsynet viser løpende dialog med den øvrige mediebransjen om samarbeid, der nye tiltak prøves ut og noen videreutvikles til mer faste ordninger.

Vurderingen av at NRKs samarbeid med andre bransjeaktører er styrket, understøttes også av intervjuer Oslo Economics har gjennomført i forbindelse med konkurranseanalysen av markedet for nyhets- og aktualitetstjenester på nett. Samarbeidsdesken (LLA, SUJO og NRK) er et eksempel på samarbeid og deling der NRK kan bidra til lokalt mediemangfold uten å opptre som direkte konkurrent til andre redaktørstyrte medier.

Tilgjengeliggjøring av arkivmateriale, deling av direktestrømmer, rettigheter og kompetanse er andre slike eksempler. NRK har også retningslinjer for kreditering og sitering, som skal sikre tydelig og raus praksis. Retningslinjene innebærer blant annet at NRK skal lenke til eksterne medier når de siteres i vesentlige saker, også når sakene ligger bak betalingsløsning.

1.1.8 Ingen negative konkurransevirkninger av betydning er påvist, og NRK påvirker i liten grad betalingsviljen for digitale nyheter

NRKs posisjon i markedet for nyhets- og aktualitetstjenester på nett ser ut til å være styrket over tid. Oslo Economics’ konkurranseanalyse vurderer det likevel slik at dette ikke innebærer at NRK generelt har blitt en nærmere konkurrent til kommersielle nyhetstjenester. Analysen tolker utviklingen som et uttrykk for at publikum i større grad oppfatter NRK som en viktig nyhetstjeneste.

Konkurranseanalysen har ikke påvist at NRKs tilstedeværelse har vesentlige negative konkurransevirkninger på nasjonale nyhetstjenester som kan redusere det samlede tilbudet til publikum. NRK vurderes tvert imot å bidra positivt til mangfoldet i markedet gjennom å ha en annen innholdsprofil enn kommersielle mediehus og ved å representere et viktig alternativ til markedslederen VG.

Analysen viser videre at NRKs tilstedeværelse i lokale og regionale markeder for nyhetstjenester på nett utøver et enda svakere konkurransepress i 2025 enn det allerede begrensede konkurransepresset som er påvist i tidligere analyser. Oslo Economics vurderer at konkurransepresset ikke er av en slik karakter at det kan påvirke publikums samlede tilbud negativt. NRKs tilstedeværelse vurderes samtidig som positiv for mediemangfoldet, blant annet fordi NRK flere steder er det eneste alternativet til lokalavisen.

Konkurranseanalysen viser også at NRKs posisjon blant unge voksne i liten grad skiller seg fra posisjonen NRK har i øvrige aldersgrupper. Dette indikerer at NRK møter mange av de samme utfordringene som andre redaktørstyrte medier når det gjelder å nå unge med nyheter på egne plattformer. Ifølge analysen er vurderingen at NRK i svært liten grad kan svekke etterspørselen etter betalt nyhetsinnhold blant unge, og at det ikke er noe som tyder på at NRK er en særlig nær konkurrent til kommersielle nyhetstjenester i denne gruppen.

Selv om NRKs posisjon i nyhets- og aktualitetsmarkedet på nett ser ut til å være noe styrket de siste årene, tyder konkurranseanalysen på at NRK i liten grad påvirker betalingsviljen for digitale nyheter og de kommersielle mediehusenes inntektsgrunnlag. En begrenset andel av innholdet på NRK.no vurderes som et nært substitutt til innhold som er særlig viktig for å selge abonnement. Effekten på betalingsviljen fremstår derfor som begrenset. Dette understøttes av en empirisk analyse basert på Reuters-data, der hovedkonklusjonen er at bruk av NRKs nyhetstilbud på nett ikke har negativ sammenheng med betalingsvilje for digitale nyheter. Dette samsvarer med konklusjonene i Medietilsynets utredninger fra 2018 og 2021.

NRK har over tid redusert sin tilstedeværelse på sosiale medier. Dette kan isolert sett bidra til å redusere konkurransen fra NRK overfor nyhetsmedier som i større grad benytter slike tredjepartsplattformer til distribusjon.

1.2 Medietilsynets vurderinger og anbefalinger

1.2.1 Vurderinger

- NRK bidrar til økt innholds- og bruksmangfold gjennom å oppfylle allmennkringkastingsoppdraget, differensiere seg fra kommersielle aktører og nå bredt ut i befolkningen.

- NRKs oppdrag er hensiktsmessig utformet for å sikre et variert og allsidig tilbud til både brede og smale grupper, speile mangfoldet i befolkningen og bidra til kunnskap og arenaer for offentlig debatt. Oppdraget legger til rette for et tilbud av høy kvalitet som er tilgjengelig for hele befolkningen, både som fellesarena og ved å eksponere brukere for innhold de ellers i mindre grad oppsøker.

- Et gratis tilgjengelig nyhetstilbud av høy kvalitet har betydelig verdi for demokratisk deltakelse, blant annet ved å nå grupper som i mindre grad aktivt oppsøker betalte nyheter fra redaktørstyrte medier.

- For bruksmangfoldet er det viktig at NRK er til stede på relevante plattformer og i ulike formater, blant annet for å nå unge. Dersom unge i mindre grad orienterer seg mot offentligheten via redaktørstyrte medier, kan det på sikt svekke forutsetningene for lik demokratisk deltakelse gjennom tilgang til pålitelige nyhetskilder.

- Det er ikke holdepunkter for at NRKs tiltak for å dekke tematiske og geografiske blindsoner har negative effekter for kommersielle medier. Den svake lokale bruken av NRKs distriktstilbud på nett, kombinert med strategien om at saker fra regionene i hovedsak skal ha nasjonal relevans, reiser spørsmål om den digitale regionale dekningen i tilstrekkelig grad bidrar til å motvirke geografiske blindsoner og styrke regionalt mangfold, eller om det faktisk er et potensielt tapt mangfold i nyhetsmarkedet regionalt.

- NRKs systematiske tiltak for mangfold, integrering og tilgjengeliggjøring gjør at NRK kan være en foregangsaktør og bidra til å styrke mangfoldet i andre redaktørstyrte medier gjennom samarbeid. Språkoppdraget og kravene til tilgjengeliggjøring og universell utforming tydeliggjør NRKs særskilte rolle. Medietilsynet har ikke avdekket behov for nye krav som utvider eller tydeliggjør NRKs ansvar for språk, minoriteter eller universell utforming.

- Effekten av NRKs sponsorvirksomhet på kommersielle aktører i reklame- og sponsormarkedet vurderes å være redusert siden 2021. Det er lagt vekt på at sponsorinntekter utgjør en svært liten del av NRKs finansiering, at inntektsnivået i perioden 2020–2025 er lavere enn i foregående perioder, og at antallet sponsbare programmer er redusert gjennom mer restriktiv praksis. Samtidig bidrar sponsorinntekter til NRKs mulighet til å konkurrere om begivenheter av samfunnsmessig interesse eller kulturell betydning og til å realisere enkeltproduksjoner innenfor programtyper der sponsing er tillatt.

- Samarbeid og dialog mellom NRK og andre redaktørstyrte medier vurderes å være styrket etter 2021. I lys av økt konkurranse fra globale aktører vurderes samarbeid som et relevant tiltak for å bidra til solid nyhetsproduksjon nasjonalt, regionalt og lokalt, et bredt norskspråklig innholdstilbud og bedre forutsetninger for å håndtere kostnadsvekst, blant annet knyttet til rettigheter. Derfor kan det være formålstjenlig å tydeliggjøre forventningen om samarbeid i NRKs vedtekter, uten å spesifisere samarbeidsformer. Dette kan tas inn i § 14 i NRK-plakaten eller i en utfyllende bestemmelse i vedtektene. Det er samtidig viktig at samarbeid skjer på en måte som styrker mediemangfoldet og ivaretar NRKs uavhengighet.

- Konkurransesituasjonen i markedet for nyhets- og aktualitetstjenester på nett gir samlet sett ikke grunnlag for å begrense NRKs virksomhet, verken nasjonalt eller regionalt/lokalt. En avgrensning av NRKs nyhetsoppdrag på nett kan svekke NRKs mulighet til å ivareta rollen som fellesarena i den demokratiske infrastrukturen. Oslo Economics’ analyse tilsier at i den grad NRK utøver konkurransepress på de kommersielle aktørene i markedet, er effektene samlet sett positive for publikum og mediemangfoldet.

- NRK vurderes i liten grad å påvirke betalingsviljen for digitale nyheter eller inntektsgrunnlaget til kommersielle redaktørstyrte medier.

- Den sterke konkurransen fra store internasjonale aktører (for eksempel Meta, Google og Netflix) forsterker behovet for stabile rammevilkår for både NRK og øvrige redaktørstyrte medier. Plattformnøytralt fritak fra merverdiavgift vurderes som et viktig virkemiddel for å understøtte produksjon og formidling av journalistikk i de formatene som når publikum.

1.2.2 Anbefalinger

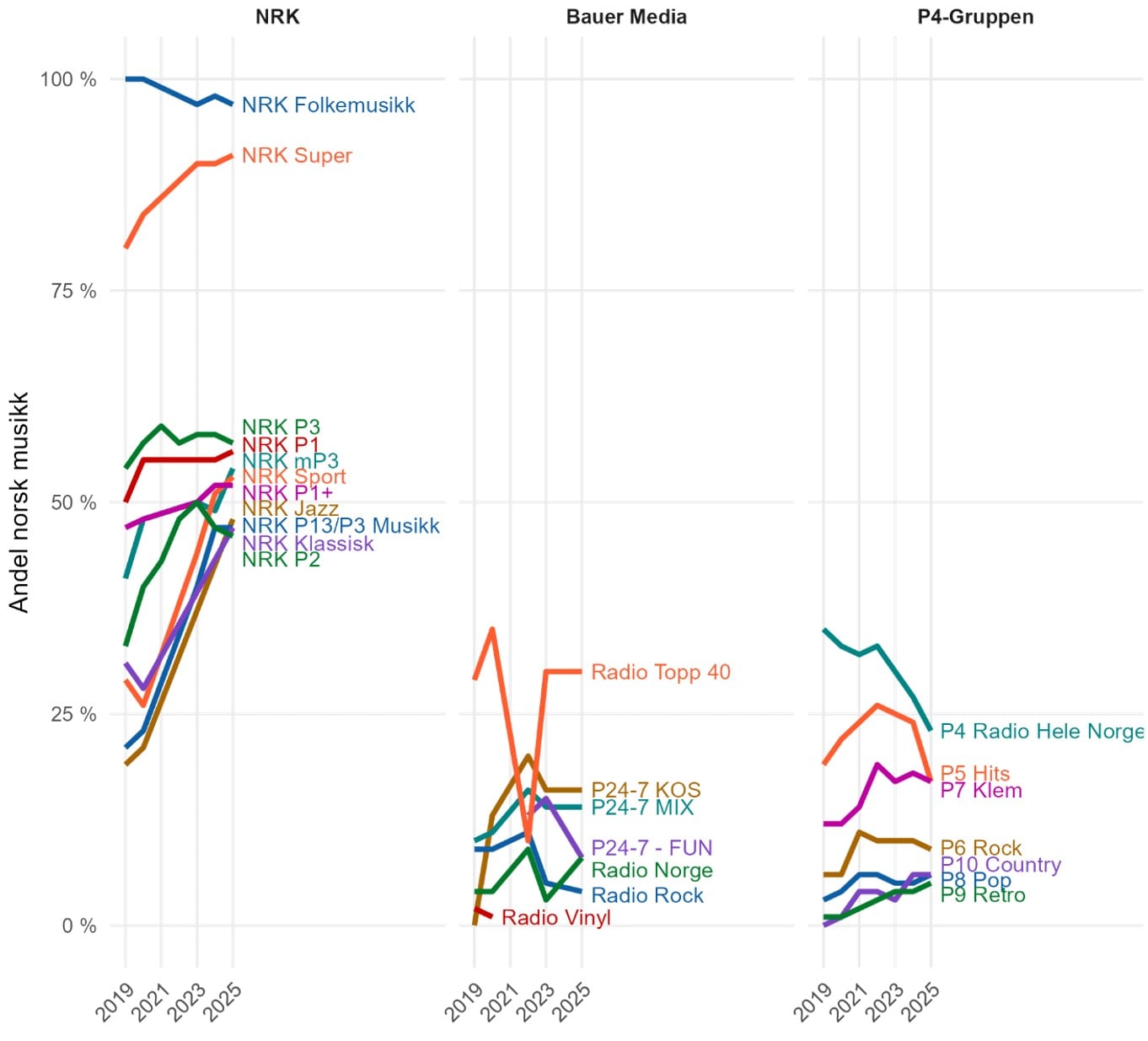

- Utvidet musikk-krav: Kravet om 40 prosent norsk musikk bør utvides til også å gjelde NRK Jazz og NRK Klassisk, slik at kravet omfatter hele NRKs radioportefølje. Medietilsynet ser ikke behov for andre justeringer i kravene til NRKs innholdstilbud.

- Fortsatt digitalt handlingsrom: For at NRK også i fremtiden skal kunne ivareta rollen som fellesarena i den demokratiske infrastrukturen og utvikle attraktive nyhetstilbud for unge, bør NRKs digitale handlingsrom videreføres i den kommende fireårsperioden. Konkurransesituasjonen i markedet for nyhets- og aktualitetstjenester på nett gir ikke grunnlag for å begrense NRKs virksomhet i dette markedet, verken nasjonalt, regionalt eller lokalt.

- Utredning av regionalt nyhetsoppdrag: Den svake digitale posisjonen NRKs regionale nyhetstjenester på nett har, tilsier at det bør utredes hvilke egenskaper det regionale oppdraget bør ha fremover. Utredningen bør også omfatte en bredere analyse av den journalistiske dekningen av regionene i markedet for nyhets- og aktualitetstjenester på nett generelt. Videre bør det vurderes om NRKs samlede tilnærming til regional dekning på radio, tv og nett ivaretar distriktsoppdraget og bidrar til å motvirke geografiske blindsoner. I lys av økt digital mediebruk er det særlig relevant å vurdere hvilken rolle det digitale tilbudet skal ha i NRKs fremtidige regionale nyhetsoppdrag, blant annet for å nå unge.

- Fortsatt adgang til sponsing: NRK bør fortsatt ha adgang til sponsorinntekter i et begrenset omfang. Sponsorinntektene utgjør en liten del av NRKs samlede finansiering, men bidrar til å sikre muligheten til å konkurrere om begivenheter av samfunnsmessig interesse eller kulturell betydning og til å realisere enkeltproduksjoner innenfor programtyper der sponsing er tillatt.

- Vedtektsfesting av at NRK skal samarbeide med andre medieaktører: Det kan være formålstjenlig å tydeliggjøre forventningen om samarbeid i vedtektene, uten å spesifisere samarbeidsformer. Dette kan inkluderes i § 14 i NRK-plakaten eller i en utfyllende bestemmelse i vedtektene. Medietilsynet anbefaler at det vurderes å ta inn følgende bestemmelse: «NRK skal være en åpen og aktiv initiativtaker til samarbeid som styrker det norske mediemangfoldet, nasjonalt, regionalt og lokalt.»

2 Kulturdepartementets oppdrag til Medietilsynet og arbeidet med utredningen

2.1 Oppdragsbeskrivelsen

Medietilsynet fikk i mars 2025 i oppdrag av Kultur- og likestillingsdepartementet å utarbeide en rapport om NRKs bidrag til mediemangfoldet og konkurransemessige virkninger av NRKs tilbud. Bakgrunnen for oppdraget er behovet for et faktabasert grunnlag når regjeringen skal legge frem forslag til nye fireårige styringssignaler for NRK (perioden 2027–2030) for Stortinget høsten 2026. I oppdraget bes Medietilsynet vurdere følgende forhold:

- Hvordan NRKs tilbud, sammenlignet med tilbudet til andre aktører, bidrar til innholds- og bruksmangfold, herunder hvordan NRK oppfyller sitt særskilte ansvar for å dekke tematiske og geografiske blindsoner. For å belyse dette, skal det gjøres en empirisk basert komparativ analyse av NRK og andre aktørers innholdstilbud, særlig digitalt. Videre skal det gjøres empiriske analyser av mediebruk for å belyse i hvilken grad NRK brukes av store deler av befolkningen på tvers av demografiske og sosiale skillelinjer, og i hvilken grad NRK brukes av grupper som ellers har en ensidig eller begrenset mediebruk.

- Hvordan NRK gjennom samarbeid med andre aktører bidrar til mediemangfoldet, herunder en beskrivelse av tiltak og samarbeid NRK har med andre nasjonale og lokale/regionale medieaktører.

- Eventuelle konkurransemessige virkninger av et utvalg av NRKs tjenester, særlig det digitale nyhets- og aktualitetstilbudet, og om NRKs tilstedeværelse i markedet påvirker konkurransen på en slik måte at det samlede tilbudet til publikum blir svekket. Det skal i det minste gjøres en empirisk basert konkurranseanalyse av NRKs nasjonale, og et utvalg regionale, digitale nyhets- og aktualitetstjenester. Medietilsynet skal også vurdere behovet for å gjøre konkurranseanalyse av andre av NRKs tjenester og sammenlignbare innholdstilbud.

Medietilsynet kunne også vurdere behovet for eventuelle ytterligere analyser for å belyse hvordan NRK bidrar til mediemangfoldet, og hvilke konkurransemessige virkninger NRKs tilbud har. Departementet ba om at det brukes tilsvarende metoder og datagrunnlag som da forrige rapport ble utarbeidet i 2021, der det er hensiktsmessig, slik at utviklingen kan sees over tid.

2.2 Hovedkonklusjoner fra Medietilsynets rapport i 2021

Medietilsynet utarbeidet tilsvarende rapport om NRKs bidrag til mediemangfoldet i 2018 og 2021.² I dette avsnittet gjengis hovedkonklusjonene fra den siste rapporten.

I likhet med i rapporten fra 2018 konkluderte Medietilsynets utredning fra 2021 med at NRK bidrar positivt til mediemangfoldet og det samlede tilbudet til publikum ved å oppfylle allmennkringkastingsoppdraget og gjennom samarbeid med andre norske medieaktører. Vurderingen var at NRK hadde et bredt og variert tilbud av samfunnsviktig stoff med stor tematisk og geografisk bredde. Nye innholdsanalyser viste at NRK var det nasjonale breddemediet med størst tematisk bredde, etterfulgt av Aftenposten og VG.

Majoriteten av befolkningen hadde NRK som én av sine tre mest brukte nyhetskilder, og NRK ble langt oftere brukt i kombinasjon med andre norske redaktørstyrte nyhetskilder enn alene. Dette indikerte at NRK i større grad fungerte som en komplementær nyhetskilde enn som et substitutt til øvrige nyhetskilder. Undersøkelsene som lå til grunn for rapporten, bekreftet at Norge fortsatt hadde en god infrastruktur av medier på ulike geografiske nivåer (lokalt, regionalt og nasjonalt). Samtidig ble det i én av analysene anslått at Norge hadde mer enn 60 geografiske blindsoner i form av kommuner med svak eller usystematisk journalistisk dekning. Analysene indikerte at NRK ikke dekket det kommunale nivået i særlig grad dersom det som skjer i kommunen, ikke har nasjonal interesse.

En spørreundersøkelse Medietilsynet gjennomførte blant norske redaktører, viste at de hadde ulike erfaringer med og syn på samarbeid med og konkurranse fra NRK. Lokalavisene hadde i størst grad samarbeidet med NRK og var mest positive til samarbeidets betydning for mediemangfoldet, mens brede riksmedier og regionale medier opplevde størst konkurranse fra NRK. En ny analyse viste at det fortsatt var en positiv sammenheng mellom regelmessig bruk av NRKs digitale nyhets- og aktualitetstilbud og det å ha betalt tilgang til digitale nyheter. Analysen ga ikke belegg for å si at bruk av NRKs digitale nyhetstilbud førte direkte til betalingsvilje; sammenhengen kunne like gjerne være omvendt.

Analysen av de konkurransemessige virkningene viste at konkurransepresset NRK utøvde overfor kommersielle aktører i det digitale nyhets- og aktualitetsmarkedet nasjonalt, hadde styrket seg noe siden rapporten fra 2018. Samtidig var utviklingen i det kommersielle mediemarkedet positiv, og konkurransepresset ble vurdert å ha virket skjerpende og dermed være til det beste for publikum. På kort eller mellomlang sikt ble det ikke vurdert å være risiko for at tilbudet fra NRK skulle ha negative effekter på tilbudet fra kommersielle aktører i det digitale markedet nasjonalt, og dermed heller ikke på det totale publikumstilbudet. I det regionale markedet viste analysen at NRKs digitale nyhets- og aktualitetstilbud var svært differensiert fra lokalaviser, og som i 2018 i liten grad utøvde et konkurransepress på denne typen medier.

Medietilsynet vurderte at det ikke var grunnlag for å begrense NRKs digitale handlingsrom, og la vekt på at en slik begrensning kunne redusere NRKs mulighet til å utøve allmennkringkastingsoppdraget og til å nå grupper som ikke bruker NRKs øvrige plattformer. Medietilsynet påpekte at det er viktig å gjøre regelmessige faktabaserte vurderinger av NRKs oppdrag og konkurransemessige virkninger i markedet, for å sikre at NRK fyller sin samfunnsfunksjon, og for å jevnlig vurdere risikoen for at NRKs virksomhet fortrenger de kommersielle aktørene.

2.3 Oppfølging av 2021-rapporten i fireårige styringssignal for NRK

Kultur- og likestillingsdepartementet fulgte opp Medietilsynets rapport i budsjettproposisjonen for 2023.³ Med bakgrunn i Medietilsynets vurderinger la departementet til grunn at konkurransen i det digitale nyhets- og aktualitetsmarkedet var positiv for tilbudet til publikum og det samlede mediemangfoldet i Norge. Departementet konkluderte med at NRKs nyhetstilbud på nett ikke burde begrenses. Det ble også lagt opp til å videreføre NRKs adgang til å tilby både bredt og smalt innhold, inkludert den samme typen tilbud som også tilbys av kommersielle aktører. Videre mente departementet at det var gode grunner til at NRK fortsatt burde etterstrebe å tilføre økt samfunnsverdi når slikt innhold formidles. Videre sluttet departementet seg til Medietilsynets anbefaling om at det bør gjøres regelmessige faktabaserte vurderinger av NRKs oppdrag og konkurransemessige virkninger i markedet, og at den neste vurderingen burde gjøres i forbindelse med vurderingen av nye fireårige styringssignaler.

Departementet fulgte også opp Medietilsynets forslag om å utvide kravet om 40 prosent norsk musikk til å gjelde NRK P1+, NRK P13, NRK mP3, NRK Nyheter, NRK Sport, NRK Super og NRK Folkemusikk. Videre at NRK i NRK Klassisk og NRK Jazz fortsatt skulle legge vekt på norske komponister og utøvere og arbeide for å øke andelen norsk musikk. Departementet foreslo at det burde gjøres en ny vurdering av kravet til norskandel på NRK Jazz og NRK Klassisk etter fire år. Medietilsynets forslag om å tydeliggjøre NRKs forpliktelse til å spille musikk av samiske artister, komponister og tekstforfattere, ble også tatt videre. Departementet foreslo dessuten å tydeliggjøre NRKs forpliktelse til å spille musikk av talenter fra nasjonale minoriteter i Norge.

Departementet foreslo visse justeringer i NRKs språkoppdrag, og det ble innført nye bestemmelser som presiserer at NRK skal tilby innhold på samiske språk, nasjonale minoritetsspråk og tegnspråk. Departementet presiserte at kravet om å tilby innhold på de samiske språkene i prinsippet omfatter pitesamisk og andre samiske språk, men at kravet ikke innebærer en plikt til å tilby innhold på pitesamisk. Departementet viste til at både omtale og bruk av pitesamisk i NRK likevel kunne være verdifulle bidrag til arbeidet med å revitalisere det pitesamiske språket.

Departementet så ikke behovet for å pålegge NRK et særskilt ansvar for å bidra til en systematisk dekning av det regionale forvaltningsnivået, slik Medietilsynet hadde foreslått, men erkjente viktigheten av at dette området belyses journalistisk. Departementet la til grunn at det følger av det særlige ansvaret NRK har for å dekke tematiske og geografiske blindsoner (§ 26 i NRKs vedtekter) at NRK må styrke dekningen av dette forvaltningsnivået dersom det utvikler seg til å bli en blindsone. Departementet stilte seg positiv til intensjonen bak Medietilsynets forslag om å innføre en plikt for NRK til å arbeide aktivt for å fremme kjønnsbalanse og minoriteters representasjon i organisasjonen, men mente at det eksisterende kravet om at NRKs tilbud skal speile mangfoldet i befolkningen, ivaretar intensjonen i Medietilsynets forslag.

I november 2022 vedtok Stortinget for første gang fireårige mediepolitiske styringssignaler, blant annet for NRKs økonomiske rammer.⁴ Stortinget bevilget vel 6 milliarder kroner til NRK i 2023, i tillegg til å dekke NRKs utgifter til utgående merverdiavgift. For årene 2024–2026 besluttet Stortinget at NRKs økonomiske ramme skal justeres i takt med lønns- og prisveksten hvert år. Stortinget vedtok også å videreføre hovedlinjene i NRKs allmennkringkastingsoppdrag, med noen justeringer i NRKs ansvar for språk og beredskap, slik det er uttrykt i NRK-plakaten. I tråd med Stortingets behandling ble NRKs vedtekter justert i ekstraordinær generalforsamling 27. januar 2023, og endringene trådte i kraft fra og med samme år. Endringene presiserte blant annet plakatens bestemmelser om at NRK skal tilby innhold på samiske språk, nasjonale minoritetsspråk og tegnspråk, i tillegg til innhold på norsk. Videre skal NRK under nasjonale kriser tilstrebe å opprettholde en omfattende nyhetsdekning og et bredt allmennkringkastingstilbud som dekker befolkningens behov for oppdatert informasjon. I tillegg ble kravet i de utfyllende bestemmelsene til NRK-plakaten om at NRK skal spille minst 40 prosent norsk musikk, utvidet til å gjelde flere av NRKs kanaler, og det ble presisert at NRK skal fremme musikk av samiske artister, komponister og tekstforfattere samt talenter fra nasjonale minoriteter i Norge.

I rapporten fra 2021 løftet Medietilsynet frem at NRK burde styrke synliggjøringen av kulturinnhold på alle plattformer, siden dette er innhold de kommersielle aktørene formidler mindre av. Medietilsynet var også opptatt av at NRK måtte gjennomføre systematiske tiltak for å innfri kravene til nynorskandel, slik det var påpekt i flere tilsyn. Basert på situasjonsbildet som de ulike analysene tegnet, vurderte Medietilsynet også at NRK burde fortsette å utvikle ulike former for samarbeid med andre medieaktører som en del av sitt bidrag til det norske mediemangfoldet (regionalt og nasjonalt). Disse sidene ved NRKs virksomhet er etter 2021-rapporten fulgt opp av Medietilsynet i det årlige allmennkringkastingstilsynet.

2.4 Avgrensning av oppdraget

Gitt bredden i NRKs virksomhet og tidsrammen for dette utredningsoppdraget har det vært nødvendig å avgrense innretningen på og omfanget av analyser og vurderinger. I likhet med tidligere rapporter, og i tråd med føringene i oppdraget, står NRKs digitale nyhets- og aktualitetstjenester på nett sentralt i utredningen. Én av årsakene er at det over tid har vært en bekymring blant medieaktører for driftsgrunnlaget for norske kommersielle medier som følge av den digitale overgangen og konkurransen fra NRK. Videre er nyhetskonsumet sentralt for demokratiet og den åpne og opplyste offentlige samtalen og en viktig indikator på mediemangfoldet og effektene av NRK. Det ble derfor valgt å gjøre en empirisk basert analyse av hvordan redaktørstyrte mediers digitale nyhetstjenester påvirkes av NRKs digitale nyhetstjeneste NRK.no. Analysen omfatter virkninger på nasjonale medier, i tillegg til regionale og lokale mediehus i markedene Vestfold og Telemark, tidligere Sogn og Fjordane i Vestland, Trøndelag og Nordland. De fire områdene er valgt ut fordi de antas å ha ulike egenskaper og dermed er egnet til å få innsikt i regionale og lokale virkninger. I tillegg er det lagt vekt på at områdene er undersøkt i flere av de tidligere konkurranseanalysene, noe som gir mulighet for å se utviklingen over tid. Oslo Economics har gjort konkurranseanalysene på oppdrag fra Medietilsynet.

Medietilsynet vurderte også behovet for å gjøre konkurranseanalyser av andre av NRKs tjenester og sammenlignbare innholdstilbud. Slike analyser er tid- og ressurskrevende, og det er ikke mulig å gjøre detaljerte analyser av mange ulike produktmarkeder. For 2025 ble det valgt å se nærmere på hvordan NRKs bruk av sosiale medier påvirker konkurranseflatene, og hvilken betydning NRKs posisjon blant unge voksne har for konkurransen. Valget ble tatt i sammenheng med at betydningen av distribusjon på tredjeparts plattformer er i endring, og at unge voksne er en strategisk viktig målgruppe for redaktørstyrte medier med tanke på å bygge posisjon og fremtidig betalingsvilje. Det er også lagt vekt på at konkurranseforholdene i det norske mediemarkedet er mer stabile innenfor andre distribusjonsplattformer som tv og radio enn for digitale nyhetstjenester på nett.

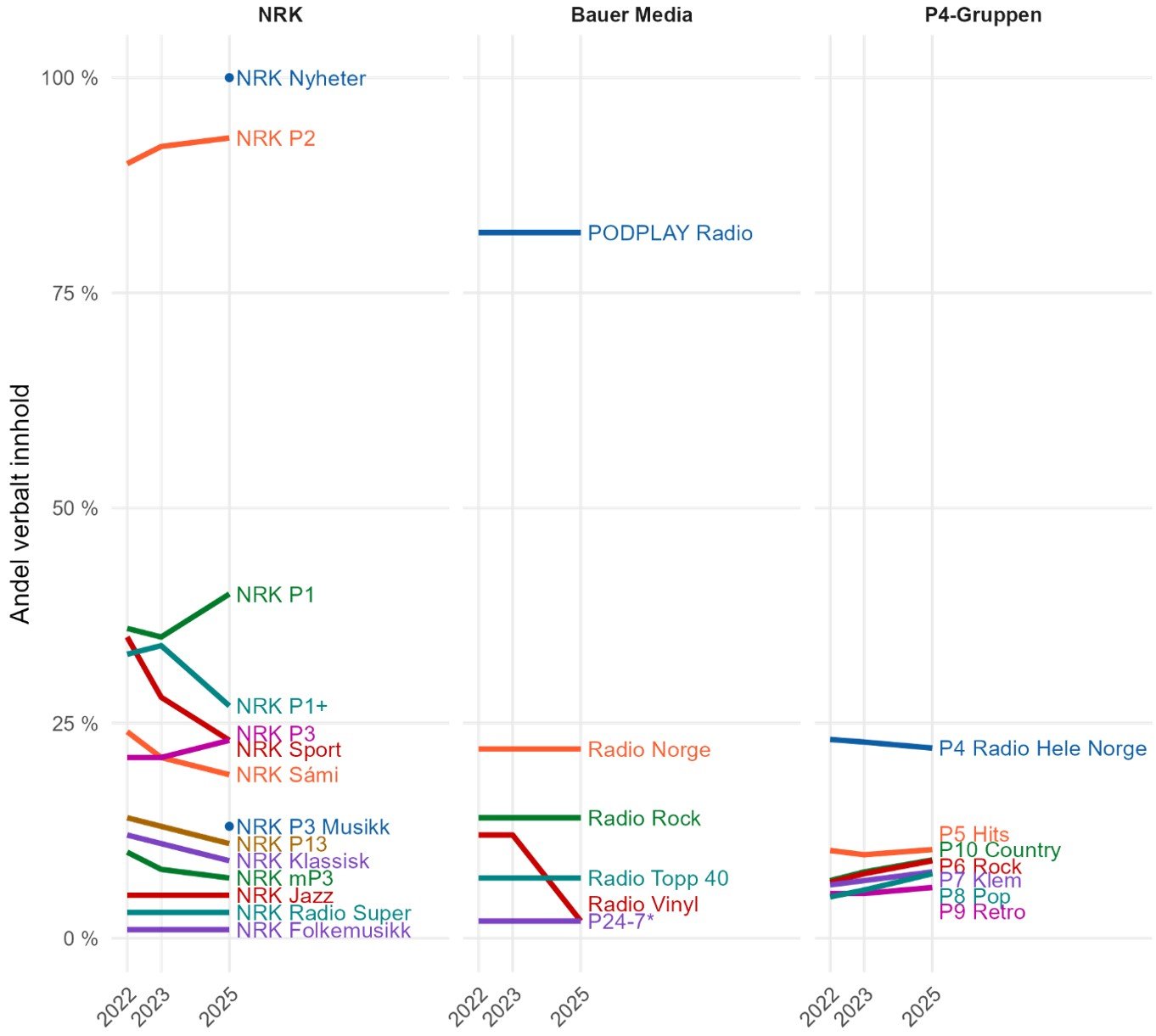

De komparative analysene av NRKs og andre medieaktørers innholdstilbud er i denne rapporten avgrenset til medieplattformene nett og radio. Etter at det riksdekkende FM-nettet ble avviklet⁶, har ikke P4-gruppen og Bauer Media lenger allmennkringkastingsforpliktelser. Ettersom NRK er eneste allmennkringkaster i radiomarkedet, er det derfor relevant å supplere innsikten som årlig hentes inn gjennom allmennkringkastingstilsynet, med utvalgte sammenlignbare data om verbalt innhold, norsk musikk og nyheter i innholdstilbudet fra de kommersielle aktørene. Det er ikke gjennomført komparative empiriske analyser av NRKs innholdstilbud på tv sammenlignet med andre aktørers innholdstilbud. Årsaken er at aktør- og kanaltilbudet på nasjonal tv fremstår som stabilt⁷, og at det fortsatt kun er NRK og TV 2 som tilbyr faste nyhets- og debattprogrammer på lineær tv. NRK og TV 2 har gjennom sine respektive allmennkringkastingsoppdrag egne krav om å levere nyhetsprogrammer, og ivaretakelsen av disse kravene blir vurdert årlig gjennom allmennkringkastingstilsynet. Dermed er det mindre grunn til å anta at det har skjedd vesentlige endringer på dette området siden 2021.

Medietilsynet har merket seg at flere representanter for de uavhengige produksjonsmiljøene har bedt om en nærmere vurdering av hvordan NRK erverver rettigheter og eierskap til eksterne produksjoner. Medietilsynet viser til at departementet, senest i tilknytning til arbeidet med de fireårige styringssignalene for 2023–2026, ikke vurderte det som hensiktsmessig å regulere NRKs avtalemessige forhold i allmennkringkastingsoppdraget. Samtidig ble det lagt til grunn at NRK etterlever åndsverklovens bestemmelser om rimelig vederlag ved overdragelse av opphavsrett. Medietilsynet følger departementets vurderinger og har ikke gått nærmere inn på hvordan NRK opptrer i avtalemessige forhold.

Medietilsynet har heller ikke fulgt opp innspill fra høringen om å vurdere behovet for systematiske samfunnsverditester (public value tests) for eksisterende tjenester. Det vises til § 6-1a i kringkastingsloven, som fastsetter en prosedyre for forhåndsgodkjenning av nye NRK-tjenester. Prosedyren slår fast at NRKs vedtekter utgjør den ytre rammen for hvilke tjenester som kan inngå i oppdraget, og at NRK må søke om tiltalelse til å innlemme nye tjenester som kan utgjøre en vesentlig endring av det eksisterende allmennkringkastingstilbudet.

Denne rapporten fokuserer i hovedsak på endringer siden forrige utredning i 2021. Der det er relevant å vise utviklingen over en lengre tidsperiode, trekkes det linjer til resultater og vurderinger i rapporten som ble utarbeidet i 2018.

2.5 Arbeidet med rapporten og datakilder som er brukt

Medietilsynet har innhentet et bredt faktagrunnlag som ligger til grunn for vurderingene i rapporten. En viktig del av arbeidet er å utarbeide en god og relevant beskrivelse av NRKs virksomhet som allmennkringkaster, og omfattende informasjon og datamateriale er innhentet fra NRK. Bransjeaktører og andre interessenter har hatt mulighet til å gi innspill til aktuelle problemstillinger som har betydning for temaene i oppdraget. Det er gjennomført en åpen, skriftlig innspillsrunde med relativt bred deltakelse. Hovedpunktene i innspillene er oppsummert i punkt 2.4. Medietilsynet har også hatt møter og annen dialog med flere sentrale aktører under arbeidet med utredningen.

For å få innsikt i bransjens synspunkter på samarbeid med NRK, opplevd konkurranse fra NRK og synet på journalistiske blindsoner i nyhets- og aktualitetsdekningen er det gjennomført en spørreundersøkelse blant norske redaktører. Undersøkelsen ble sendt ut bredt til redaktører for publikasjoner og mediekanaler som er medlemmer av Mediebedriftenes Landsforening (MBL), Landslaget for lokalaviser (LLA) og Fagpressen, og til medieaktører i Medietilsynets egne registre. Dette er tredje gang det er gjennomført en slik undersøkelse, noe som gir mulighet for å sammenholde utviklingen i synspunkter over tid. NRKs rolle og bidrag på dette feltet er også vektlagt i mange av innspillene Medietilsynet har fått i arbeidet med oppdraget. Medietilsynet har dessuten bedt NRK redegjøre for tiltak og erfaringer fra samarbeid med andre medieaktører. Videre er NRKs praksis for sitering, kreditering og lenking kartlagt.

I tillegg er det innhentet informasjon fra et pågående forskningsprosjekt i regi av OsloMet og Nord Universitet om et nettverkssamarbeid mellom avisene i LLA, Senter for undersøkende journalistikk (SUJO) og NRK. Prosjektet belyser blant annet hvilken verdi og hvilke effekter dette samarbeidet har for lokaljournalistikken, og hvilken rolle NRK spiller i samarbeidet. Forskerne har også inkludert et komparativt perspektiv gjennom resultater fra en forstudie fra BBC og et australsk forskningsprosjekt som har kartlagt former for samarbeid mellom allmennkringkastere i ulike deler av verden.

Utredningen vurderer NRKs særskilte ansvar for å dekke tematiske og geografiske blindsoner i sammenheng med effektene av NRKs samarbeid med andre medieaktører. Ansvaret for journalistiske blindsoner henger nært sammen med kravet om at NRK skal ha et selvstendig ansvar for det norske mediemangfoldet, nasjonalt og regionalt. Stortinget har blant annet lagt vekt på at NRK har et ansvar for å ta hensyn til at deres aktivitet ikke er til hinder for andre aktører i det norske mediemarkedet. Når det gjelder ansvaret for å dekke tematiske og geografiske blindsoner, er det understreket at NRK ikke skal definere seg som en konkurrent til lokale medier. I rapporten presenterer Medietilsynet en oppdatert kartlegging av journalistiske geografiske blindsoner.¹⁰ Videre er det innhentet en redegjørelse fra NRK om hvordan det særskilte ansvaret for journalistiske blindsoner ivaretas.¹¹ Synspunkter og erfaringer fra andre redaktørstyrte medier på nasjonalt, regionalt og lokalt nivå er også inkludert.

Oslo Economics har på oppdrag fra Medietilsynet utført en empirisk basert analyse av hvordan redaktørstyrte mediers digitale nyhetstjenester påvirkes av NRKs digitale nyhetstjeneste NRK.no.¹² Analysen omfatter virkninger på nasjonale medier, i tillegg til regionale og lokale medier i fire områder. En rekke empiriske analyser ligger til grunn for konkurranseanalysen. Det er gjennomført en spørreundersøkelse blant publikum for å få innsikt i bruk av og preferanse for nettbaserte nyhetstjenester. I tillegg er det innhentet trafikkdata fra nettavisene. Deskriptive markedsdata om bruker- og annonseinntekter, opplagstall og antall årsverk er innhentet for å belyse økonomiske trender i mediemarkedet, og det er gjort dybdeintervjuer med representanter fra MBL, flere mediekonsern og ulike nasjonale aviser og lokalaviser.

Forskere ved Universitetet i Bergen har på oppdrag fra Medietilsynet utarbeidet en rapport om sammenhengen mellom bruk av NRKs digitale nyhetstilbud og betalingsvilje for nyheter.¹³ Analysen er basert på spørreundersøkelsesdata fra Reuters Digital News Report i 2025. Det ble gjort tilsvarende analyser basert på samme datagrunnlag i 2018 og 2021, noe som gir et godt grunnlag for å se utviklingen i sammenhengen mellom bruk av NRK og betalingsvilje for nyheter digitalt. Denne sammenhengen er viktig for å belyse både NRKs rolle i bruken av nyheter og hvordan bruk av NRKs nyhetstjeneste virker inn på nyhetsmedier som tar betalt for sitt innhold. Oslo Economics har også vurdert hvordan NRKs bruk av sosiale medier påvirker konkurranseflatene, og NRKs posisjon i markedet for unge voksne, som er en strategisk viktig målgruppe for kommersielle mediehus. I tillegg er det hentet inn mediebruksdata fra Norsk mediebarometer fra Statistisk sentralbyrå (SSB) om hvilke nyhetsmedier som brukes sammen.

Betydningen av endrede distribusjonsstrategier og strategier for å nå unge mediebrukere med nyheter blir også belyst med innsikt fra forskningsprosjektet Digitale infrastrukturer ved OsloMet og UiS. Prosjektet gir både innsikt om relevante problemstillinger knyttet til redaktørstyrte mediers valg om å bruke eller ikke bruke tredjeparts plattformer til distribusjon av nyheter, og et komparativt perspektiv på NRKs posisjon og strategiske valg sammenlignet med kommersielle nyhetsmedier i Norge og med allmennkringkastere internasjonalt.¹⁴ Forskerne har gjort kvalitative intervjuer med norske medieledere i og utenfor NRK og hentet inn informasjon fra årsrapporter fra NRK og andre allmennkringkastere for å undersøke muligheter og utfordringer ved å bruke sosiale medier til distribusjon av nyheter, særlig til unge mediebrukere.

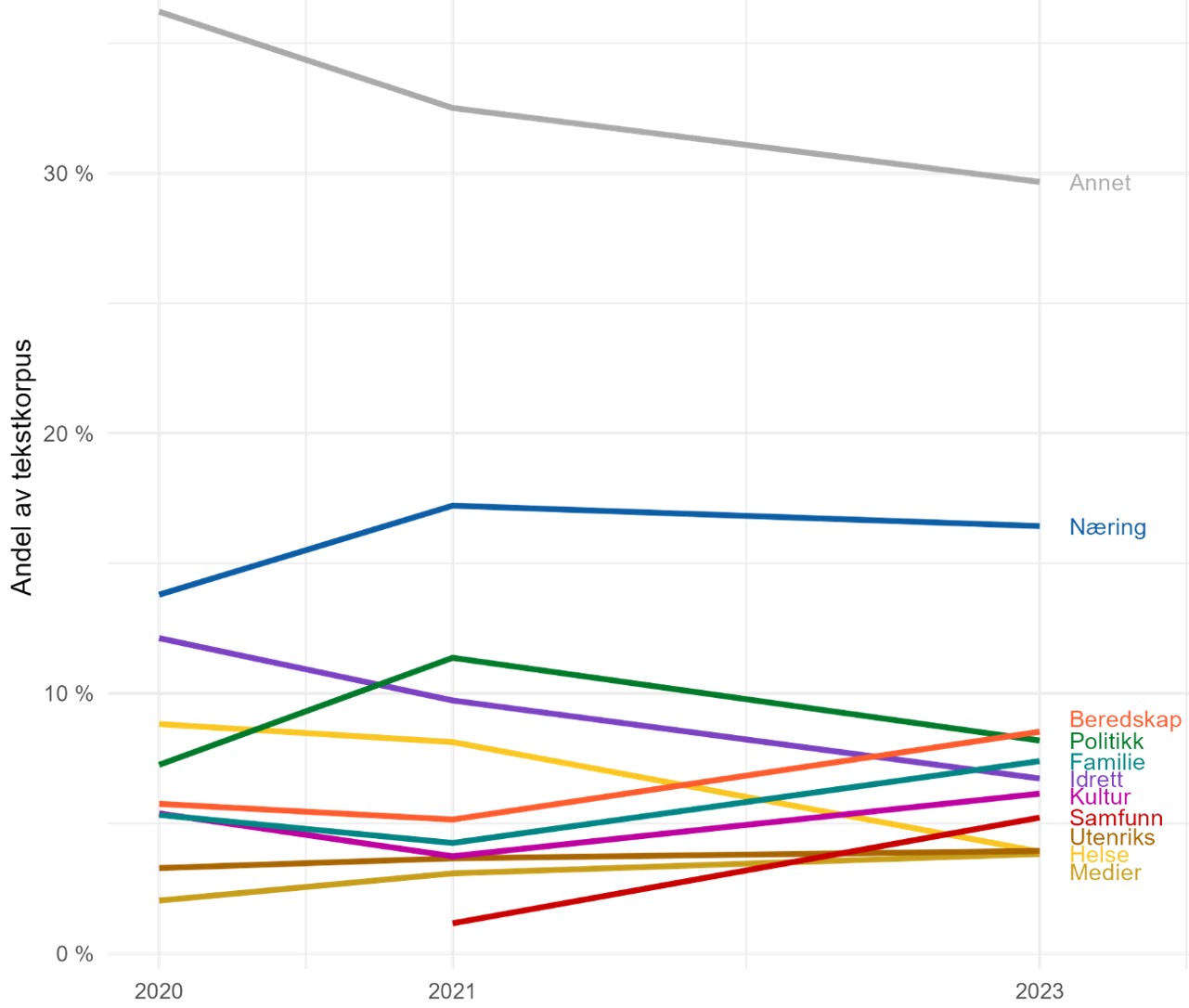

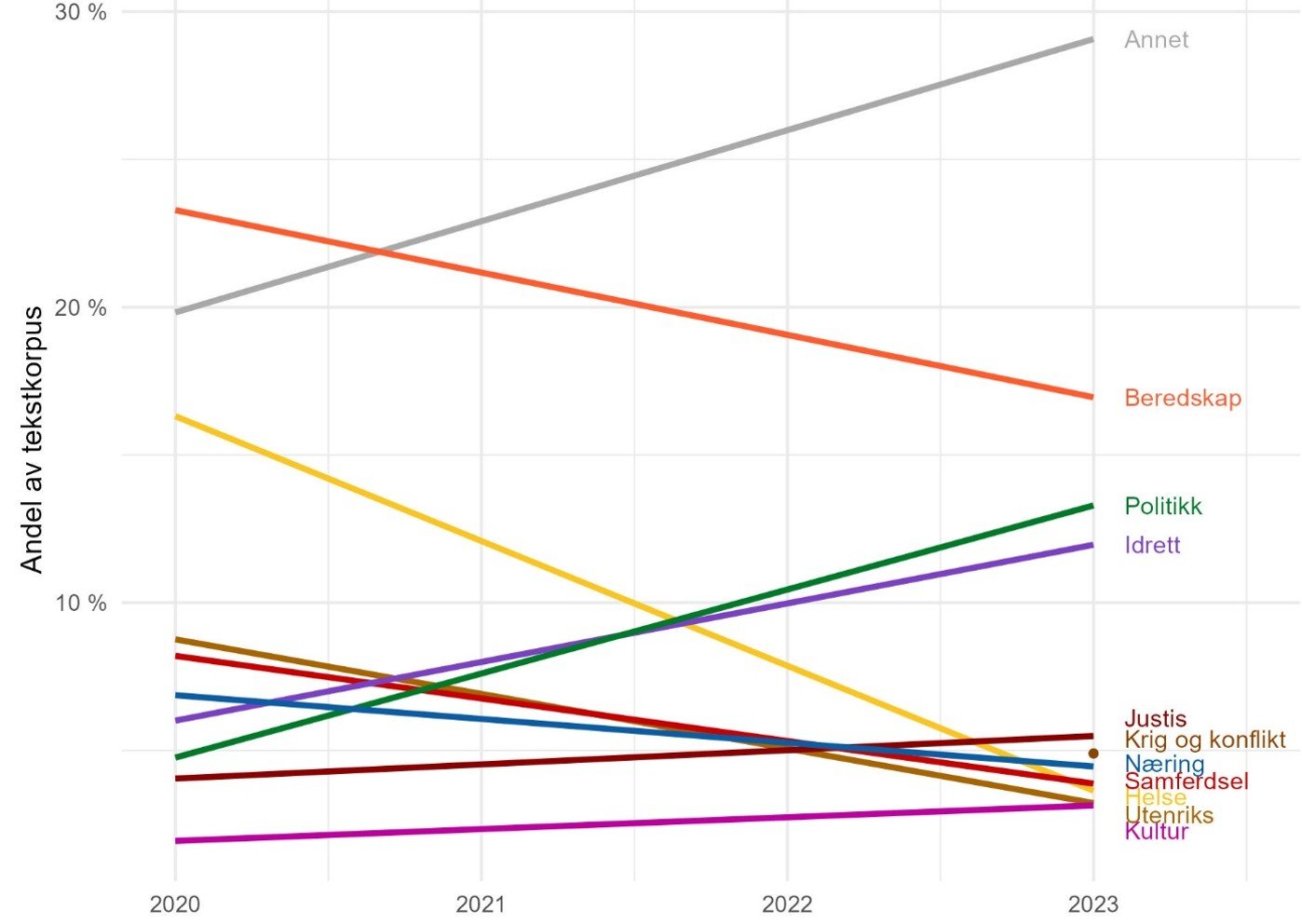

Gjennom Mediemangfoldsregnskapet presenterer Medietilsynet jevnlige statusoppdateringer om avsender-, innholds- og bruksmangfold. Analysene er basert på et omfattende sett indikatorer og datakilder, som oppdateres regelmessig. Datagrunnlaget som det er vist til i denne rapporten, omfatter data fra rapporter som er publisert i perioden 2022–2026. Noen datakilder er også oppdatert med nye tall for 2025. I tillegg er det hentet inn oppdaterte opplysninger om innholdsbredden i det nasjonale radiomarkedet, som presenteres for første gang i denne rapporten. Til sammen gir informasjonen et godt grunnlag for å vurdere hvordan NRK bidrar til innholds- og bruksmangfold sammenlignet med andre aktører over tid.

2.6 Høringsinnspill

Medietilsynet mottok 23 høringsuttalelser i forbindelse med dette utredningsoppdraget, hvorav to fellesinnspill. Totalt har dermed 26 aktører uttalt seg – fra bransje- og interesseorganisasjoner til nasjonale og lokale mediehus, produksjonsselskaper, distributører og rettighetsorganisasjoner. Innspillene gjelder NRKs bidrag til mediemangfoldet og NRKs påvirkning på konkurransen i mediemarkedet.

2.6.1 Overordnet enighet: Et sterkt NRK – men ikke på bekostning av kommersielle medier

Mange sentrale aktører (blant andre Mediebedriftenes Landsforening (MBL), Landslaget for lokalaviser (LLA), Norsk Journalistlag (NJ), Norsk Redaktørforening (NR), Amedia, Schibsted, Aller Media, P4 og Norsk Lokalradioforbund (NLR) understreker at NRK bør være en sterk offentlig allmennkringkaster, blant annet av demokrati- og beredskapshensyn. Samtidig mener flere at NRKs styrke og vekst ikke må fortrenge kommersielle redaktørstyrte medier eller redusere rommet for annen mediestøtte, særlig fordi disse mediene opplever et sterkt økonomisk press.

2.6.2 To hovedspor i innspillene: avgrense NRK og styrke deling/samarbeid

Avgrense NRKs konkurranseflater (særlig digitalt og tekst)

Flere ber om at nye styringssignaler tydeligere slår fast at NRK skal være supplement, ikke et substitutt til andre redaktørstyrte journalistiske medier, og at NRK primært bør levere innhold som gir merverdi der markedet ikke strekker til. Særlig NRK.no og tekstbasert innhold trekkes frem som et problemområde:

- MBL foreslår endringer i vedtektene for å tydeligere avgrense NRKs virksomhet på nett, blant annet

- å fjerne eller endre vedtektsfestet ansvar for å dekke «blindsoner» (MBL mener dagens bestemmelser kan åpne for at NRK tar lokale posisjoner som kommersielle medier kunne hatt)

- å skjerpe krav om at tilbud fra NRK som ligner kommersielle tilbud, må ha tydelig økt samfunnsverdi

- å tydeliggjøre begrensninger for hva NRK kan tilby på NRK.no, og krav om reell samfunnsverdi

- Amedia mener NRKs digitale teksttilbud fungerer som et gratis alternativ til brukerbetalte nyheter og vil særlig begrense overlapp lokalt eller regionalt og knytte digital aktivitet tettere til kringkastingsoppdraget (ikke «parallell nettavis»).

- Schibsted og Tinius peker på at NRKs brede tekstsatsing ikke er nødvendig for oppdraget, og viser til modeller i Finland og Sverige med begrensninger. De advarer også mot at politiske løsninger på «blindsoner» for ofte blir å gi oppgaven til NRK.

- Aller Media mener NRKs digitale virksomhet bør avgrenses til kjerneoppgaver og udekket behov, og etterlyser systematiske samfunnsverditester (public value tests) for nye og eksisterende tjenester, samt at KPI-justert finansiering knyttes til dokumentert effekt.

- Flere (MBL og Aller) ønsker at NRK vurderer konkurransevirkninger ikke bare ved nye tjenester (som i dagens regelverk), men også innenfor kjernevirksomheten, særlig NRK.no.

- P4 og NLR beskriver NRK som dominerende i radiomarkedet (markedsandeler nær 70 prosent, mange kanaler og stor promotering). De ønsker tydeligere krav til egenart, mindre kommersialisering av hovedkanaler, vurdering av om staten skal finansiere en reklamefri «hitkanal» (mP3), og begrensninger på krysspromotering. NLR etterlyser en helhetlig avgrensning av NRKs rolle i lydmarkedet og bedre støtteordninger for lokalradio.

Styrke NRKs delingsansvar og samarbeid

Flere aktører fremhever samarbeid som et konkret mangfoldstiltak, særlig når det styrker andre redaksjoners evne til egen journalistikk:

- NJ, NR og LLA løfter frem Samarbeidsdesken og Faktisk Verifiserbar som vellykkede modeller, og ønsker mer samarbeid særlig om teknologi med små, lokale og konsernuavhengige medier.

- MBL ønsker at vedtektsbestemmelsen om mangfoldsansvar gjøres mer aktiv, med krav om kompetanse-, teknologi- og innholdsdeling.

- Amedia foreslår et tydelig delingsansvar, inkludert deling av egenprodusert nyhets- og aktualitetsinnhold, mer tilgjengeliggjøring av lyd og video, og økt samarbeid (samproduksjon, lisensiering). De ønsker også mindre «innlåsing» via innlogging eller eksklusivitet på NRKs plattformer.

- Aller Media foreslår at teknologi utviklet med offentlige midler i større grad gjøres tilgjengelig for bransjen (åpne standarder/API-er/åpen kildekode).

- Norwaco støtter økt deling, men understreker at rettigheter ofte ikke er klarert for viderebruk og at mottakere må informeres om eget klareringsansvar.

2.6.3 Redaksjonell uavhengighet og styring av NRK

NJ, NR og LLA understreker behovet for å sikre NRKs redaksjonelle uavhengighet og peker på at det er problematisk at kulturministeren både er regulator og generalforsamling. De ønsker en gjennomgang av organiseringen og advarer mot styringssignaler som griper for langt inn. Flere støtter også forslaget om å grunnlovfeste redaksjonell uavhengighet.

2.6.4 Språk, tegnspråk og nasjonale minoriteter

Språkrådet fremhever NRKs særrolle for norsk språk og språkmangfold, særlig innhold for barn og unge på norsk, ansvar for nynorsk (også i sosiale medier), mer innhold på og om norsk tegnspråk og styrket tilbud på kvensk, romani, romanes.

Kringkastingsringen vil videreføre kravet om 25 prosent nynorsk på alle plattformer og sikre eller øke midler til Nynorsk mediesenter.

Norges Døveforbund mener tegnspråk er en «blindsone» og foreslår konkrete krav, blant annet egne tegnspråkproduksjoner, bedre representasjon, kriseinformasjon på tegnspråk i sanntid og egen tegnspråkredaksjon.

Norsk audiovisuell oversetterforening (NAViO) advarer mot automatisert teksting med lavere kvalitet og vil ha krav som vektlegger kvalitet i universell utforming.

Kvenske organisasjoner mener NRKs kvenske satsing er for liten (lav publiseringsfrekvens, for lite innhold for barn og unge) og etterlyser mer ressurser, samarbeid, økt kompetanse og bedre synlighet og tilgjengelighet på NRKs digitale flater.

2.6.5 Distribusjon på tredjepartsplattformer

Kabel Norge mener at NRK har innført begrensninger som gjør det vanskeligere for distributører å innlemme og anbefale NRK-innhold, og at rettigheter og funksjoner (start forfra, arkiv, opptak) er for lite teknologinøytrale – særlig i apper og på nye enheter. De ønsker at det stilles krav om at NRK skal tilby innhold og rettigheter på vilkår som styrker norsk distribusjonsinfrastruktur, inkludert mulighet for OTT-pakker.¹⁶

Norwaco problematiserer NRKs sterke promotering av egen plattform og understreker viktigheten av formidlingsplikten for at NRK-innhold når hele befolkningen på ulike plattformer.

2.6.6 Rettigheter

Virke Produsentforeningen vil at NRK setter ut mer produksjon, særlig fiksjon, serier, film og produksjoner for barn og unge, samt vurderer «terms-of-trade» for investering, rettigheter og inntektsdeling. De ønsker også et rimeligere og mer tilgjengelig NRK-arkiv.

NFF/NFR (F©R)¹⁷ ber om en konkurranseanalyse av NRKs praksis knyttet til opphavsrett og avtalevilkår og hevder at NRK presser frem «full buy out»-avtaler som kan være i strid med lov eller konkurranseregler.

Indie Film mener at NRK har blitt mer kommersielt orientert, og at enkeltstående dokumentarer nedprioriteres til fordel for serier. De ber om krav som sikrer større bredde og reell plass til uavhengige dokumentarer.

FilmReg mener eksternproduksjonsmidler er for sterkt konsentrert i Oslo, og foreslår geografiske krav i 40 prosent-bestemmelsen.

TV Østfold opplever det som svært vanskelig å slippe til som ny/lokal leverandør og ber om en mer åpen og inkluderende praksis.

2.6.7 Andre mediepolitiske rammevilkår

Flere (blant andre MBL, Amedia, Schibsted og Tinius) mener balansen i markedet må adresseres også gjennom generelle rammevilkår, som:

- plattformnøytralt momsfritak for redaktørstyrt journalistikk (også lyd og bilde)

- styrket, indeksregulert og teknologinøytralt produksjonstilskudd

- mer målrettet bruk av statens innkjøpsmakt (offentlig annonsering)

3 Særtrekk ved mediemarkedet og sentrale utviklingstrekk

3.1 Generelt om markedsutvikling og rammevilkår

Medietilsynets forrige rapport om NRKs bidrag til mediemangfoldet i 2021 baserte seg i stor grad på markedsdata fra 2020, og i noen grad fra 2021. Mediemarkedet var da preget av høy etterspørsel etter nyheter og annet medieinnhold som en konsekvens av den pågående pandemien. Dette resulterte i bedre økonomiske resultater og at flere medier styrket redaksjonen etter en periode med nedbemanning. I 2022 snudde denne positive økonomiske utviklingen, og flere redaktørstyrte journalistiske medier opplever nå presset lønnsomhet. Etter tre år uten vekst, viser imidlertid nye opplagstall for avisene en vekst på 1,6 prosent for andre halvår i 2025.¹⁹ Alle aviskategorier går frem, og mer enn halvparten av avisene hadde opplagsvekst denne perioden, sammenlignet med tilsvarende periode året før. VG + og Nettavisen står for veksten til de nasjonale avisene, mens Aftenposten er på et stabilt nivå. Samtidig har lokalavisene snudd en svak negativ utvikling til forsiktig vekst i andre halvår 2025.²⁰

I denne rapporten er den generelle markedsutviklingen en relevant og viktig kontekst for å forstå betydningen av NRKs tilstedeværelse i mediemarkedet og de konkurransemessige virkningene NRK har på andre medieaktører, se nærmere om konkurranseanalysen av NRKs virkninger i nyhetsmarkedet på nett i kapittel 8. Den sterke konkurransen redaktørstyrte medier møter fra store internasjonale aktører, som Meta, Google og Netflix, forsterker etter Medietilsynets vurdering behovet for at myndighetene legger til rette for stabile rammevilkår for både NRK og de øvrige redaktørstyrte journalistiske mediene. For å opprettholde avsendermangfoldet og sikre fortsatt høy bruk av redaktørstyrte nyhetsmedier, er det etter Medietilsynets vurdering strategisk viktig å utvikle nyhetsinnhold i flere formater, særlig for å treffe bredere blant unge målgrupper. For å sikre høy bruk av redaktørstyrte medier og et sterkt mediemangfold samlet sett, vurderer Medietilsynet at den indirekte mediestøtten gjennom mva.-fritak bør være plattformnøytral, slik at reguleringer ikke svekker insentivene eller mulighetene til å levere journalistikk på de formatene som når ut til publikum.

3.2 Finansiering av medieinnhold og virkninger på mediemangfoldet

En god analyse av hvordan NRKs virksomhet virker inn på konkurransesituasjonen i det norske mediemarkedet, forutsetter solid innsikt i særtrekk ved dette markedet. Dette handler blant annet om hvordan finansieringsmuligheter, forretningsmodeller, medieprodukter og mediebruk har utviklet seg over tid. Det er også viktig å ha kunnskap om de ulike statlige støtteordningene som skal fremme mediemangfold og motvirke markedssvikt.

Disse virkemidlene omfatter finansiering av allmennkringkasteren NRK, kompensasjonsordning for nettokostnadene ved å levere kommersiell allmennkringkasting på tv (TV 2), driftsstøtte til nyhets- og aktualitetsmedier og samiske nyhets- og aktualitetsmedier, drift- og prosjekttilskudd til lokale lyd- og bildemedier og prosjektbasert innovasjons- og utviklingstilskudd til nyhets- og aktualitetsmedier. I tillegg finnes det indirekte virkemidler som fritak for merverdiavgift (mva.) for tekstbaserte nyheter på alle plattformer.

Målet med de økonomiske virkemidlene på mediefeltet er å fremme et mangfoldig innholdstilbud som er tilgjengelig for hele befolkningen, og å stimulere til velfungerende konkurranse og stabile økonomiske rammevilkår for aktørene. Gjennom Mediemangfoldsregnskapet har Medietilsynet siden 2019 rapportert jevnlig om statusen for de ulike dimensjonene ved mediemangfoldet. I rapportene dokumenteres et stabilt mangfold av redaktørstyrte journalistiske medier, både nasjonalt og lokalt. Avis- og radiomarkedet kjennetegnes av en desentralisert struktur med mange medietilbydere ulike steder i landet.

Tv-markedet er i større grad sentralisert, der allmennkringkasternes hovedkanaler har en sterk posisjon. Allmennkringkasterne, mediekonsernene og de mindre, uavhengige aktørene bidrar på hver sin måte til avsender-, innholds- og bruksmangfoldet. Det er viktig at mediemarkedet i tillegg til de større eierne består av flere mellomstore og mindre eiere, og at det finnes alternativer til de største mediene i det nasjonale markedet. Ifølge Mediemangfoldsregnskapet står Norge i en særstilling når det gjelder å ha høy tillit til, høybruk av og høy betalingsvilje for redaksjonelt nyhetsinnhold. Ofte er det også positive sammenhenger mellom disse tre sentrale indikatorene for bruksmangfold. Se mer om dette i kapittel 7 om NRKs bidrag til bruksmangfoldet.

Medieinnhold finansieres på ulike måter. De to mest utbredte finansieringsmåtene for kommersielle aktører er annonser eller brukerbetaling, eller kombinasjoner av disse. At kommersielle medieprodukter konkurrerer i tosidige markeder, altså både i et annonsemarked og i et seer-/lesermarked, innebærer at forretningsmodellene skiller seg fra hvordan virksomheter i tradisjonelle ensidige markeder blir finansiert.²³ Digitaliseringen av mediemarkedet påvirker utviklingen i annonse- og brukerinntekter og betydningen den tosidige forretningsmodellen har i ulike delmarkeder.

Medietilsynets årlige rapporter om norsk medieøkonomi dokumenterer at de redaktørstyrte medienes forretningsmodell over tid har endret seg fra i hovedsak å være basert på annonsefinansiering til i hovedsak å være basert på brukerfinansiering. Rapportene viser også at medienes lønnsomhet de siste årene er svekket, på tross av betydelige kostnadsreduksjoner.²⁴ Dette stemmer godt overens med én av konklusjonene i en rapport Oslo Economics utarbeidet på oppdrag fra Medietilsynet i 2025: Digitalisering er den viktigste driveren for de redaktørstyrte medienes økonomiske utvikling og de store strukturelle endringene mediebransjen har gjennomgått siden begynnelsen av 2000-tallet.²⁵

3.3 Utviklingstrekk i mediemarkedet

I rapporten om de redaktørstyrte medienes økonomiske fremtidsutsikter fra 2025 belyser Oslo Economics hvilke faktorer som påvirker den driftsøkonomiske situasjonen til redaktørstyrte medier. Videre beskrives hvordan endringene i de økonomiske forutsetningene kan påvirke mediebransjen fremover.²⁶ Disse overordnede utviklingstrekkene er også beskrevet i en analyse av hvordan redaktørstyrte mediers digitale nyhetstjenester påvirkes av NRKs digitale nyhetstjeneste, NRK.no, utført av Oslo Economics på oppdrag fra Medietilsynet i forbindelse med denne rapporten.²⁷ I det følgende gis en kort oppsummering av markedsutviklingen slik den er beskrevet i disse to rapportene.²⁸

3.3.1 Økt konkurranse og svekket lønnsomhet

Digitaliseringen har ført til økt konkurranse om brukere og annonsører, svekket lønnsomhet og endrede forretningsmodeller for redaktørstyrte medier. Et annet utviklingstrekk er at digitale brukerinntekter er blitt stadig viktigere for den totale inntektsstrømmen.

Digitaliseringen bidrar til at norske medier møter mange flere og ofte ressursmessig overlegne konkurrenter i både annonse- og brukermarkedet. Medietilsynets økonomirapporter viser at inntektene fra avisenes papirutgaver og tv-stasjonenes lineære sendinger er kraftig redusert de siste årene, og kun i noen grad er erstattet av inntekter fra digitale kilder.²⁹ Lavere inntekter har gjort det nødvendig med betydelige kostnadsreduksjoner, samtidig som det har vært behov for store investeringer i teknologi for å møte den digitale utviklingen.

Den svekkede lønnsomheten og økningen i lønnskostnader bidrar til et press på medievirksomhetenes redaksjonelle miljøer. Oslo Economics peker på at kunstig intelligens har et potensial til å øke effektiviteten i redaksjonene, men at dette også krever store investeringer. Ifølge Oslo Economics ble det i 2024 inngått en rekke avtaler mellom KI-aktører og internasjonale mediehus, som gir KI-aktørene tilgang til medienes innhold mot betaling eller inntektsdeling. Oslo Economics viser til at slike avtaler kan skape nye inntektsstrømmer, også for norske mediehus. Samtidig kan det bli en utfordring at konsum av innhold flyttes bort fra medienes egne plattformer, tilsvarende den utfordringen som gjelder når innhold distribueres i sosiale medier.

3.3.2 Stordriftsfordeler, digital posisjonering og endrede distribusjonsstrategier

Medietilsynets økonomirapporter viser at store nasjonale og regionale aviser er relativt godt posisjonert i den digitale driftsøkonomien, mens små lokale aviser er dårligere posisjonert. Særlig gjelder dette små aviser som står utenfor konsern. Det siste henger sammen med stordriftsfordelene som blant annet kan oppnås gjennom felles digitale løsninger. I den forbindelse viser Oslo Economics til den omfattende konsolideringen som har skjedd i det norske mediemarkedet de siste årene. Dette er også omtalt i Medietilsynets siste rapport om status for avsendermangfoldet.³⁰

Samtidig som mange nye konkurrenter er kommet inn i det norske mediemarkedet, er grensene mellom konkurrent og samarbeidspartner blitt mer utydelige. Oslo Economics viser i den forbindelse til at sosiale medier konkurrerer med de redaktørstyrte mediene om mediebrukernes tid og annonsørenes penger. Samtidig er sosiale medier en distribusjonsplattform for mange mediers redaksjonelle innhold. Endringer i algoritmene hos enkelte sosiale medier har imidlertid redusert nyhetsinnholdets synlighet og svekket verdien disse tredjepartsplattformene har for de redaktørstyrte journalistiske medienes distribusjon. Se mer om dette i punkt 8.7 og 8.11.

3.3.3 Video og lyd blir viktige formater, særlig for å nå unge mediebrukere

De redaktørstyrte mediene må kontinuerlig levere nyhets- og aktualitetsinnhold i de formatene som brukerne etterspør og er villige til å betale for. Oslo Economics viser til at mediebrukere har endret atferd i forbindelse med overgang til digitale plattformer. Nyheter som tradisjonelt har vært konsumert til relativt faste tidspunkt, er i dag tilgjengelig hele tiden, og i langt flere formater enn tidligere. Endret brukeratferd påvirker betalingsviljen og lojaliteten.

Video har fått en mer fremtredende plass i innholdsstrategiene til mange mediehus. Podkast er også et format i vekst. Ifølge Oslo Economics er bransjeaktørene samstemte i at etterspørselen etter nyhets- og aktualitetsinnhold formidlet i video- og lydformater kommer til å øke, og at unge særlig etterspør slikt innhold. Formater som treffer unge mediebrukere, er strategisk viktig for å skape posisjoner og vaner hos de som skal finansiere de redaktørstyrte mediene i fremtiden.

De yngre generasjonene som har vokst opp med smarttelefoner, er ifølge bransjeaktørene vant med å konsumere innhold på en helt annen måte enn det de tradisjonelle nyhets- og aktualitetsformatene representerer. Faktorer som påvirker brukeratferden, er konvergens mellom tradisjonelle avishus og kringkastere, fremveksten av flere nyhetskilder, at flere får med seg nyheter via sosiale medier og podkast, og at mobilen er blitt den foretrukne enheten for nyhetskonsum. Mange mediebrukere forventer i dag personlig tilpasset innhold. Norske redaktørstyrte medier konkurrerer mot store globale aktører, som benytter seg av avansert innsamling av brukerdata og har sømløse brukeropplevelser.

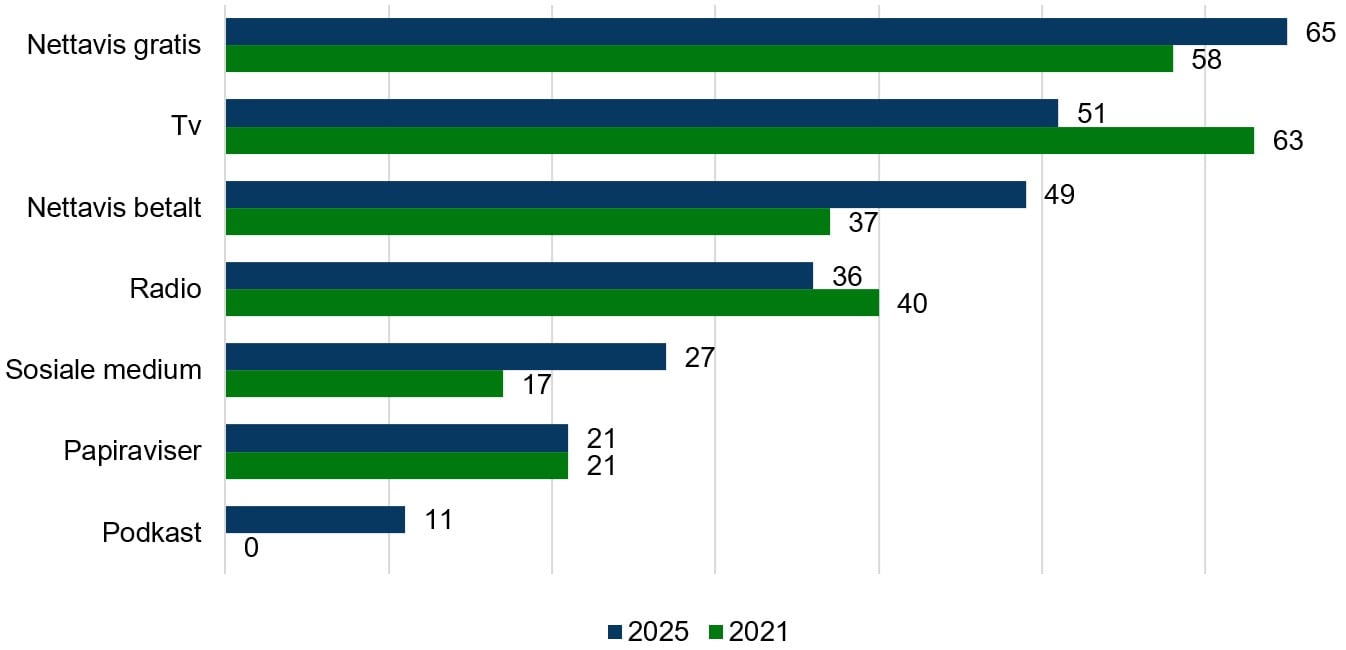

En undersøkelse om betaling for nyheter fra 2024 gjort av Mediebedriftenes Landsforening (MBL), viser at personer under 30 år i større grad enn eldre over 60 år ønsker å se videoer eller lytte til podkast når de oppdaterer seg på norske nyheter. Samtidig er tekstbaserte artikler på nett det mest foretrukne formatet blant personer både under 30 år og over 60 år. Samme undersøkelse viser en sterk vekst i andelen under 30 år som har tilgang til avisabonnement (digitalt abonnement, abonnement på papiravis eller en kombinasjon), med en økning fra 42 prosent i 2018 til 58 prosent i 2024. I arbeidet med rapporten om redaktørstyrte mediers økonomiske fremtidsutsikter fra 2025 fant ikke Oslo Economics noe i dataene fra aktørene de intervjuet, som tyder på redusert rekruttering av unge voksne til abonnementsprodukter tilbudt av redaktørstyrte medier. Noen aktører oppga at yngre målgrupper i større grad betaler for innhold enn de har gjort tidligere. I intervjuene til rapporten kom det frem at mange mediehus opplever det krevende å nå yngre brukere. Særlig gjelder dette medier som har papiravisen som kjerneprodukt.

3.3.4 Særlig om nyheter på tv og TV 2s driftsforhold

Oslo Economics viser til at TV 2 opplever mange av de samme digitaliseringseffektene som avisene, og overgangen fra å se på lineær tv til å se på strømmet innhold kan treffe nyhetssendingene spesielt. Et kjennetegn ved nyhets- og aktualitetsinnhold er at det raskt blir utdatert og mister sin markedsverdi, fordi nyhetsbildet endrer seg. Videre er det lav betalingsvilje blant seerne for denne type innhold. Dette medfører at det er mindre vanlig å se tv-nyheter med tidsforskyvning enn annet medieinnhold. Oslo Economics antar derfor at konsumet av nyhetsinnhold vil være lavere blant dem som strømmer, enn blant dem som konsumerer lineært. Videre viser Oslo Economics til at det er en tendens at flere velger bort kanalpakker som ofte inneholder kanaler med nyhetssendinger, til fordel for egne kombinasjoner av strømmetjenester, der nyhetssendinger har mindre, om noen, plass. Dette kan føre til lavere brukerinntekter fra kjøp av kanalpakker med tv-nyhetssendinger og lavere annonseinntekter fra nyhetssendingene fordi de får færre seere.

3.3.5 Betydningen av plattformnøytral merverdiavgift for nyheter

Redaktørstyrte medier møter i dag et differensiert mva.-regime med full merverdiavgift for elektroniske nyheter i lyd- og videoformat og mva.-fritak for tekstbaserte nyheter distribuert på digitale plattformer.³² Nettaviser som publiserer lyd og video, har fortsatt mva.-fritak forutsatt at avisen i hovedsak inneholder tekst og stillbilder. Dersom avisen i hovedsak publiserer lyd og video, faller avisens mva.-fritak bort. «Alle» medievirksomheter publiserer i dag tekst, lyd og video, enten det dreier seg om avis, tv eller radio. Dermed blir det utfordrende å avgrense et mva.-fritak til å gjelde kun bestemte typer medievirksomheter.

At det er full mva.-sats på nyheter og aktualiteter i video- og lydformat, kan ifølge Oslo Economics virke hemmende på utviklingen av innhold som rekrutterer unge mediebrukere. Oslo Economics fant imidlertid ingen dokumentasjon på at dagens unge konsumerer mindre nyheter nå enn tidligere, men at unge er interessert i nyheter og allerede er vant til å betale for digitalt innhold. Ifølge Oslo Economics har mediebransjen vist stor digital omstillingsevne, og dette trekker i retning av at mediehusene vil klare å utvikle medieinnhold som rekrutterer unge. En forutsetning er at rammebetingelsene ellers ikke er til hinder for en slik utvikling.

Oslo Economics vurderer at ved å videreføre en differensiert merverdiavgift, gis medievirksomhetene insentiver til å prioritere utvikling av tekstbaserte nyhetsprodukter, selv om mediebrukerne foretrekker og har høyere betalingsvilje for nyheter i lyd- og videoformat. Det er dermed en fare for at mediene tilpasser sin produktportefølje til avgiftsregimet og ikke til publikums preferanser, dersom de handler økonomisk rasjonelt. Dette kan bidra til at befolkningen får et dårligere nyhetstilbud og kan svekke de redaktørstyrte medienes driftsøkonomi.

Etter at fritaket ble avviklet har TV 2 vært den eneste aktøren i det norske mediemarkedet som har levert mva.-pliktige elektroniske nyheter. Anslaget fra TV 2 er at endringen i mva.-reglene har påført virksomheten et årlig tap på 150 millioner kroner, og at dette var en del av årsaken til at TV 2 nedbemannet og avviklet flere nyhets- og aktualitetsprogrammer i 2023. Oslo Economics la til grunn at TV 2 som følge av bortfallet av mva.-fritaket, reduserte sin virksomhet mer enn selskapet ellers ville gjort i møte med mer krevende markedsforhold. Videre var vurderingen at merutgiftene som følge av gjeninnføringen av mva., neppe kan veltes over på TV 2s betalende abonnenter. Utover tapet av inntekter innebærer gjeninnføringen av mva. at det blir mindre økonomisk rasjonelt å utvikle elektroniske nyhetstjenester. Oslo Economics vurderer at differensiert merverdiavgift fører til et dårligere tv-nyhetstilbud enn en plattformnøytral mva.

3.4 Økonomisk utvikling

Frem til 2017 var reklameinntekter mediebransjens viktigste inntektskilde.³³ I 2024 utgjorde brukerinntektene fra salg av abonnementer og lignende produkter mer enn 60 prosent av bransjens inntekter.³⁴ Den viktigste årsaken til nedgangen i annonseinntekter er at globale aktører som Facebook og Google har kommet inn på det norske reklamemarkedet. Disse aktørene har mangedoblet sine markedsandeler i det norske markedet de siste ti årene, og all vekst i reklameinvesteringer på digitale flater har gått til de globale selskapene.³⁵

Selv om en stadig større andel av norske medievirksomheters driftsinntekter kommer fra digitale kilder, viser Medietilsynets rapport om medienes driftsøkonomi at bransjen fremdeles i stor grad er avhengig av inntekter fra tradisjonelle medieprodukter. Nær halvparten av avisenes driftsinntekter stammer fra produkter som papiravisen inngår i. Kun 11,9 prosent av lokalradioenes driftsinntekter i 2024 kom fra virksomheter som bare hadde sendinger på FM-nettet.³⁶ Det er ikke mulig å tallfeste den nøyaktige andelen av tv-virksomhetenes inntekter som stammer fra lineære tv-sendinger eller ulike former for strømmet innhold.

Fra og med 1. januar 2020 ble kringkastingsavgiften avviklet og NRK finansiert gjennom bevilgning over statsbudsjettet. For perioden 2024 til 2026 har regjeringen lagt opp til at NRKs budsjettbevilgning følger pris- og lønnsveksten.

3.4.1 Driftsinntekter

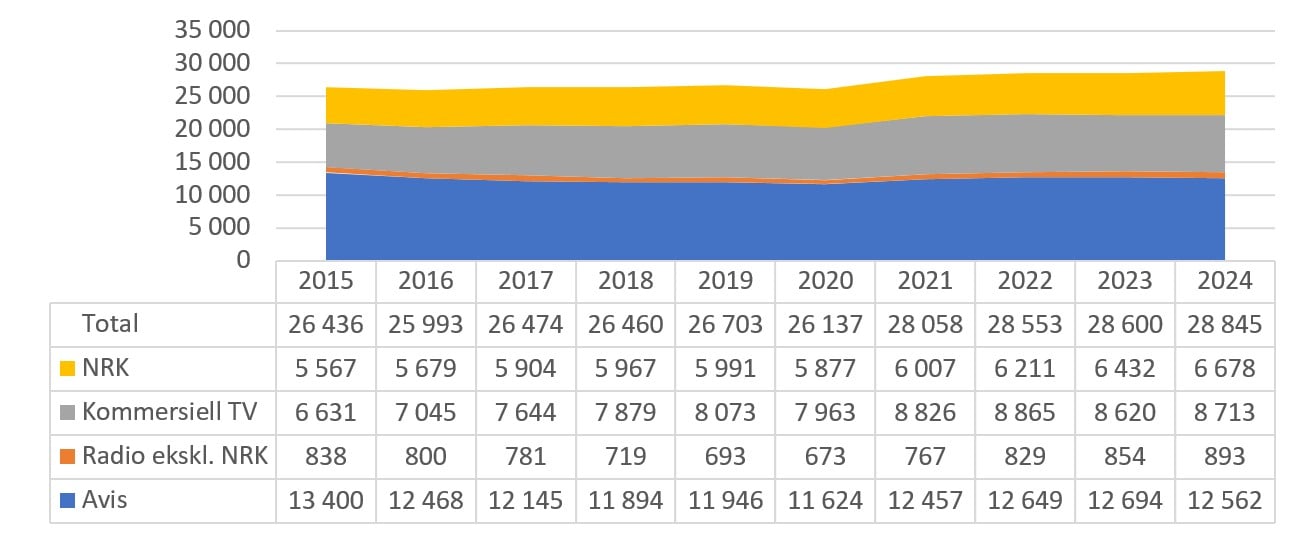

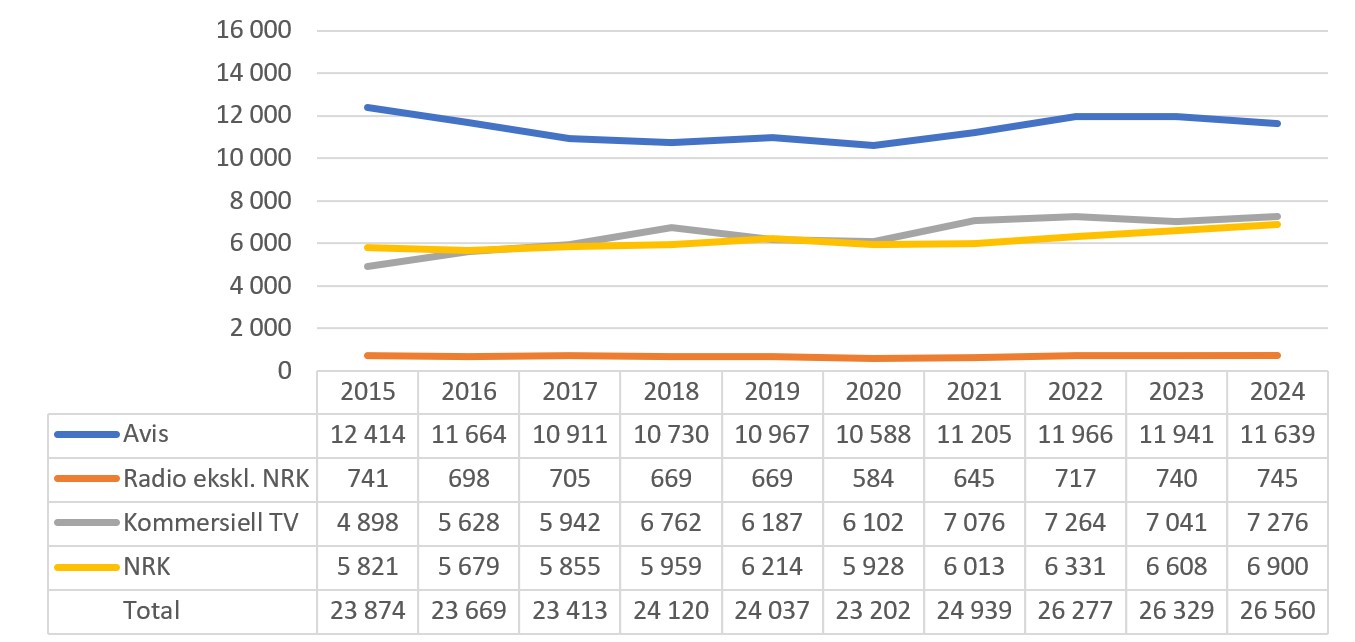

Avisene og kringkasterne omsatte for til sammen 28,8 milliarder kroner i 2024. Dette er en økning på 245 millioner kroner eller 0,9 prosent fra 2023. I perioden 2015–2024 var det en årlig økning i totale inntekter, med unntak for koronaåret 2020, da inntektene gikk ned.

Siden 2015 har kommersielle kringkastere økt driftsinntektene fra 7,5 milliarder kroner til 9,6 milliarder kroner, tilsvarende 28,6 prosent. Avisenes inntekter er redusert med 837 millioner kroner, eller 6,2 prosent fra 2015 til 2024. Fra 2021 til 2024 har avisenes årlige driftsinntekter ligget på rundt 12,5 milliarder kroner.

NRKs totale driftsinntekter var på 5,6 milliarder kroner i 2015 og hadde i 2024 økt til 6,7 milliarder kroner. Dette er en økning på knapt 20 prosent. Fra 2020 ble NRKs finansieringsmodell endret, da kringkastingsavgiften ble avviklet, og gikk fra lisensbetaling til bevilgninger over statsbudsjettet. NRKs inntekter utgjorde i 2015 41,5 prosent av avisenes totale driftsinntekter. I 2024 utgjorde NRKs inntekter 53,2 prosent av avisenes totale inntekter.

Med unntak av NRK, som finansieres over skatteseddelen, er medievirksomhetenes inntekter i hovedsak knyttet opp mot bruker- og reklameinntekter.

Kilde: Medietilsynet. Nøkkeltall for NRKs inntekter er vist samlet, da det ikke lar seg gjøre å skille ut aktiviteten knyttet til nyheter på TV, nett eller radio.

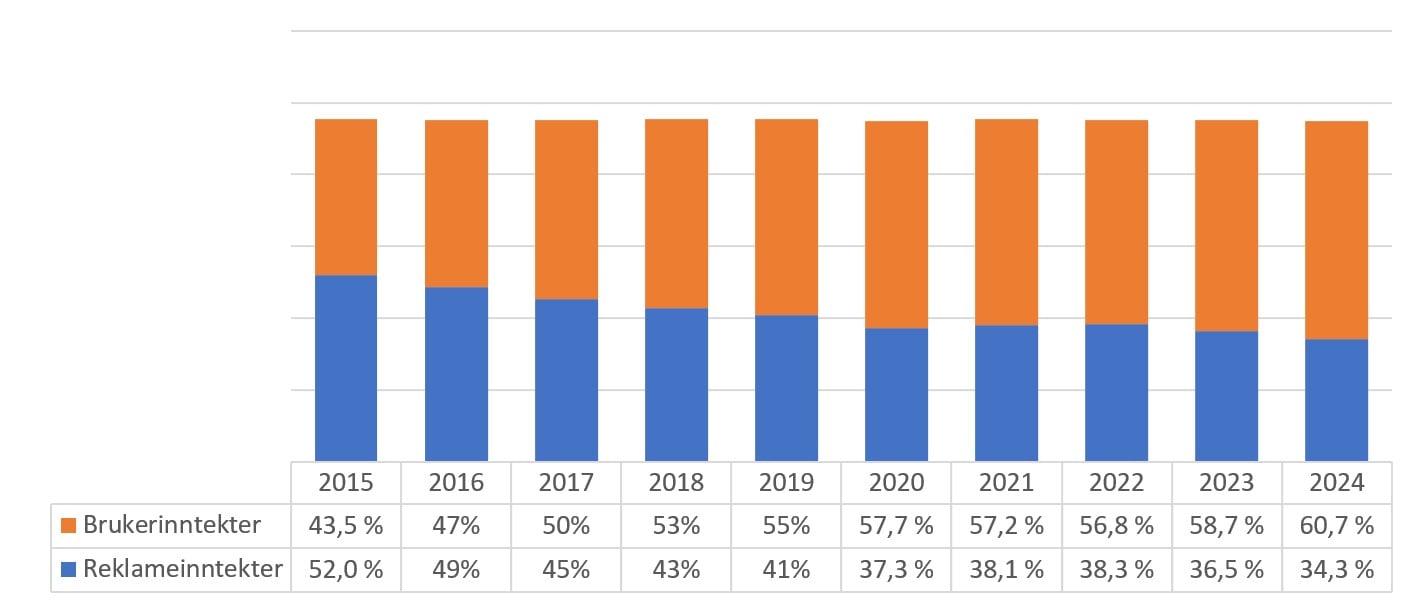

3.4.2 Brukerinntekter

Avisenes brukerinntekter og inntekter som tv-virksomhetene har fra salg av kanalpakker, abonnement på strømmetjenester og distribusjonsinntekter, spiller en stadig viktigere rolle for medieøkonomien. Brukerinntektenes andel av medienes totale driftsinntekter har økt fra 43,5 prosent i 2015 til 60,7 prosent i 2024. I 2017 var brukerinntektene for første gang større enn annonseinntektene, og denne trenden har fortsatt. Brukerinntektene utgjorde 13,4 milliarder kroner i 2024.

Kilde: Medietilsynet

Kilde: Medietilsynet.

3.4.3 Reklameinntekter

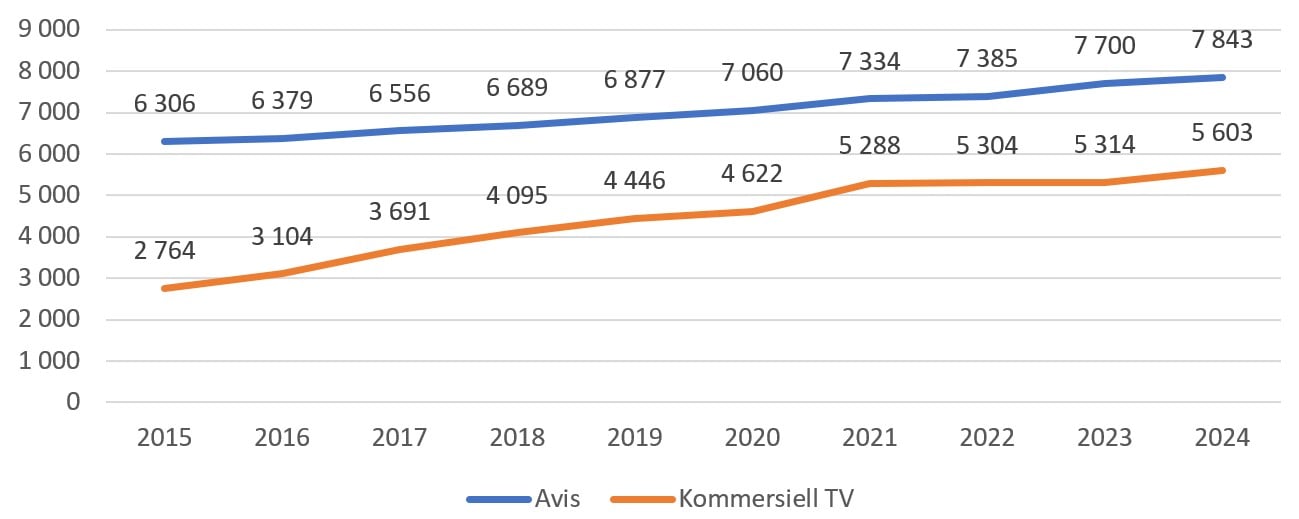

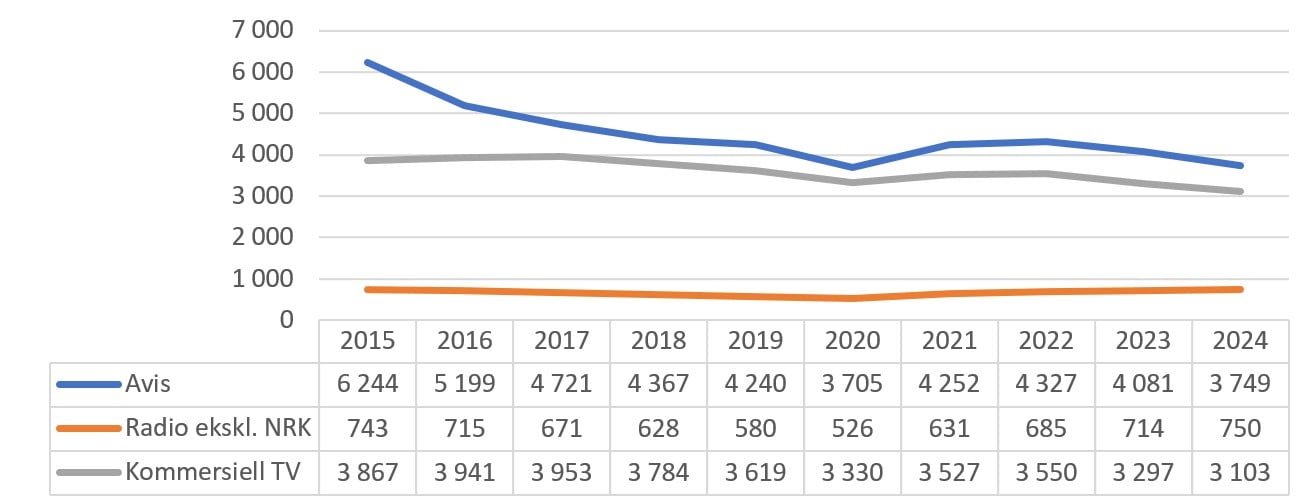

Avisenes og kommersielle kringkasteres samlede reklameinntekter i 2015 var på 10,9 milliarder kroner. I 2024 solgte mediene reklameplass for om lag 7,6 milliarder kroner. I perioden 2015–2024 er reklameinntektene redusert med 3,3 milliarder kroner, tilsvarende 30,0 prosent, og med hele 4,6 milliarder kroner eller 37,6 prosent siden toppen i 2012.

Kilde: Medietilsynet

Fra 2015 til 2024 gikk både avisenes og tv-virksomhetenes inntekter fra salg av reklameplass ned. Avisene mistet 40 prosent av reklameinntektene i løpet av denne tiårs-perioden. Nedgangen i tv-virksomhetenes reklameinntekter var mer beskjeden både i prosent og faktiske kronebeløp. Radiovirksomhetenes reklameinntekter økte markant 2021.

En viktig årsak til fallet i annonseinntekter er den sterke posisjonen de globale plattformene, blant andre Facebook og Google, har fått i det norske annonsemarkedet. De globale aktørene har økt sin markedsandel med 37 prosentpoeng siden 2015 og hadde i 2024 en anslått markedsandel på 47 prosent.³⁷ Mediebedriftenes Landsforening (MBL) anslår at plattformene hentet om lag 12,5 milliarder kroner fra det norske reklamemarkedet i 2024, opp fra 2 milliarder kroner i 2015.

3.4.4 Kostnadsutvikling

I perioden 2015 - 2024 økte driftskostnadene til NRK, kommersielle kringkastere og aviser med 11,2 prosent totalt, fra 23,9 til 26,6 milliarder kroner. Det har vært noen svingninger underveis.

Kilde: Medietilsynet

Avisene reduserte kostnadene fra 12,4 milliarder kroner i 2015 til 11,6 milliarder kroner i 2024. Dette er en reduksjon på 6,2 prosent. Mesteparten av nedgangen kom i perioden 2015–2018. Lavere inntekter under pandemien krevde større kostnadsreduksjoner i 2020. Kostnadene har deretter økt noe.

Radiovirksomhetenes samlede driftskostnader var nær identiske i 2015 og i 2024. I denne perioden reduserte lokalradioene driftskostnadene, mens radiovirksomhetene som står for det nasjonale radiotilbudet, økte driftskostnadene sine.

Kommersiell tv økte i perioden fra 2015 til 2024 kostnadene med 2,4 milliarder kroner, tilsvarende 48,6 prosent. Tv-virksomhetene hadde en jevn kostnadsvekst i denne tiårsperioden.

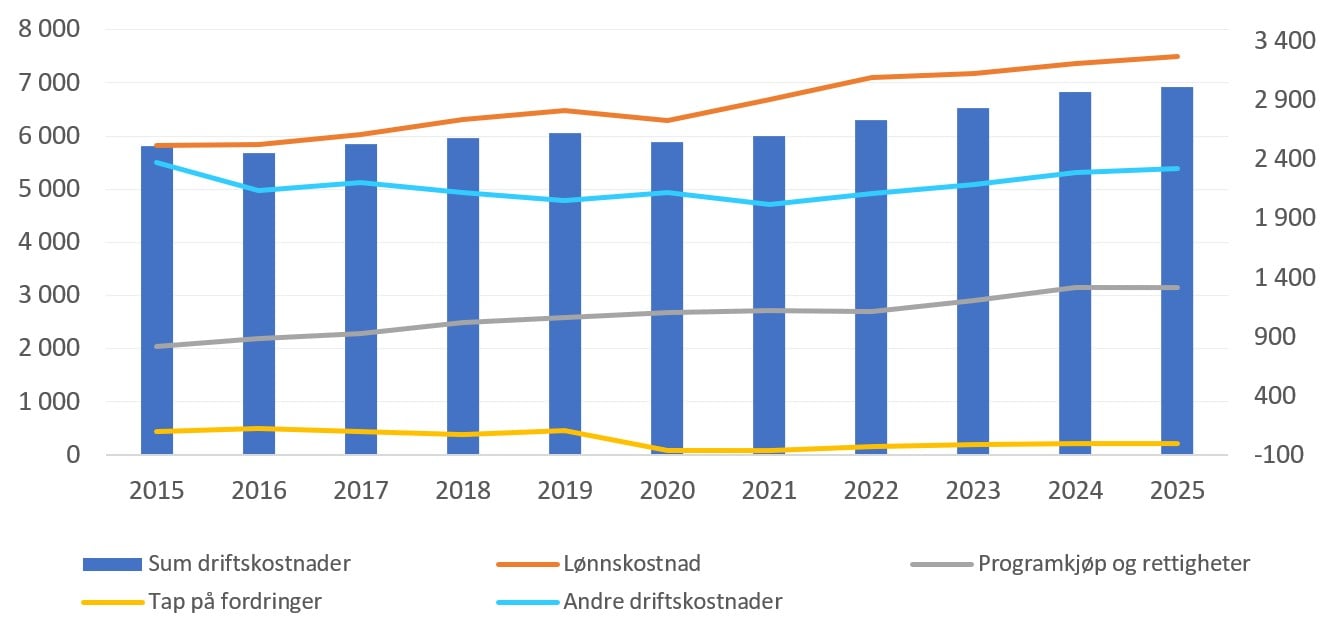

NRK hadde årlige kostnadsøkninger i perioden 2015– 2025 kun avbrutt av en reduksjon i 2016 og i 2020. NRKs samlede driftskostnader har økt fra 5,8 til 6,9 millioner kroner i perioden 2015–2025, det vil si en gjennomsnittlig økning på 2,0 prosent per år. Lønns- og personalkostnader er en stor kostnad i NRK, etterfulgt av programkjøp og rettigheter. Disse kostnadene utgjorde henholdsvis 47,4 og 19,0 prosent av totalkostnadene i 2025.

Kilder: Oslo Economics og NRK

Lønnskostnadene i NRK har siden 2015 hatt en gjennomsnittlig årlig vekst på 2,7 prosent, mot en generell lønnsvekst i Norge på 3,4 prosent i samme periode.³⁸ Selv om aggregerte driftskostnader har ligget relativt stabilt, har det i perioden vært vesentlige endringer i underliggende kostnadskomponenter. Eksempelvis har kostnadene for programkjøp og rettigheter hatt en relativt høy gjennomsnittlig årlig vekst på 5,4 prosent i perioden 2015 - 2025. Dette er blant NRKs største kostnadsposter.

Virksomhetens tap på fordringer er betydelig redusert, noe som påvirker NRKs resultat i stor grad. Mens disse kostnadene var på nesten 112 millioner kroner i 2019, ble det i regnskapsåret 2025 utgiftsført kun 75 000 kroner. Dette kommer av at NRK har gått over fra lisensordning til å være finansiert over statsbudsjettet. Dermed taper ikke lenger virksomheten på ubetalte NRK-lisenser, og de totale driftskostnadene reduseres betydelig.

3.4.5 Lønnsomhet